来源:市值观察

作者:徐风

近期,创想三维更新了招股书,再度冲击港交所主板IPO,在冲刺“消费级3D打印第一股”的同时,自身增收不增利、现金流压力以及费用开支高企等挑战也放到了市场的聚光灯下。

01 增收不增利问题显现

创想三维作为消费级3D打印行业的头部玩家,近年来持续面临增收不增利的考验。

创想三维成立于2014年,早期在海外市场靠着平价策略迅速崛起,在短短十余年间成长为全球消费级3D打印赛道的龙头,当下已经达到消费级3D扫描仪全球第一、3D打印机全球第二的行业地位。

然而,创想三维的上市之路并非一帆风顺。

2024年初,创想三维便完成了深圳证监局的IPO备案登记,正式启动A股上市进程,但短短一年多上市计划就宣告搁浅。

2025年8月,创想三维改道港交所冲刺上市,但时隔半年招股书过期失效,2026年3月再度递表,若上市成功将成为“消费级3D打印第一股”。

当前,3D打印行业的上市公司主要集中在工业级方向,包括铂力特、华曙高科、先临三维等,而消费级至今尚未有龙头企业登陆资本市场。

值得一提的是,IPO之前创想三维曾进行过一轮融资,2021年引入了腾讯、深创投、前海FOF等多家知名机构,投后估值达40亿元。

作为对比,铂力特、华曙高科的估值均在百亿以上,华曙高科更是超过了300亿,相比之下创想三维的估值具有一定的想象空间。

从公司的成长性来看,近年来创想三维增收不增利的业绩凸显隐忧。

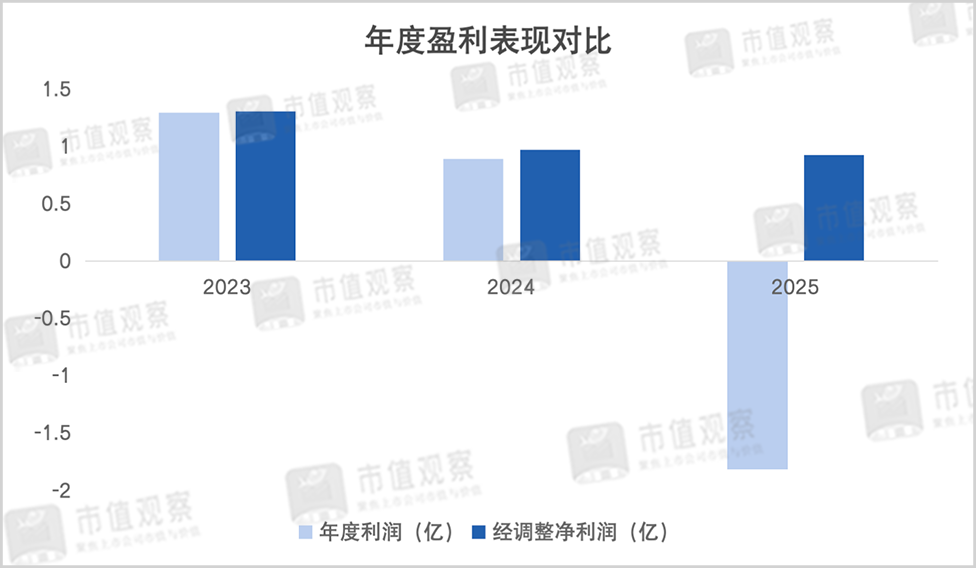

2023-2025年,创想三维的主营业务收入从18.83亿元增长至31.27亿,期间增幅达66.06%,但盈利却持续承压,净利润分别为1.29亿、8866万和-1.82亿,2025年直接陷入了亏损。

对此,创想三维解释称主要是向投资者发行股份及支付股息所致,但扣除之后经调整后的净利润表现仍不理想,期间分别为1.3亿、0.97亿及0.92亿,依旧逐年下滑。

创想三维盈利能力下降,离不开成本开支和费用侵蚀的影响。

02 盈利失速背后

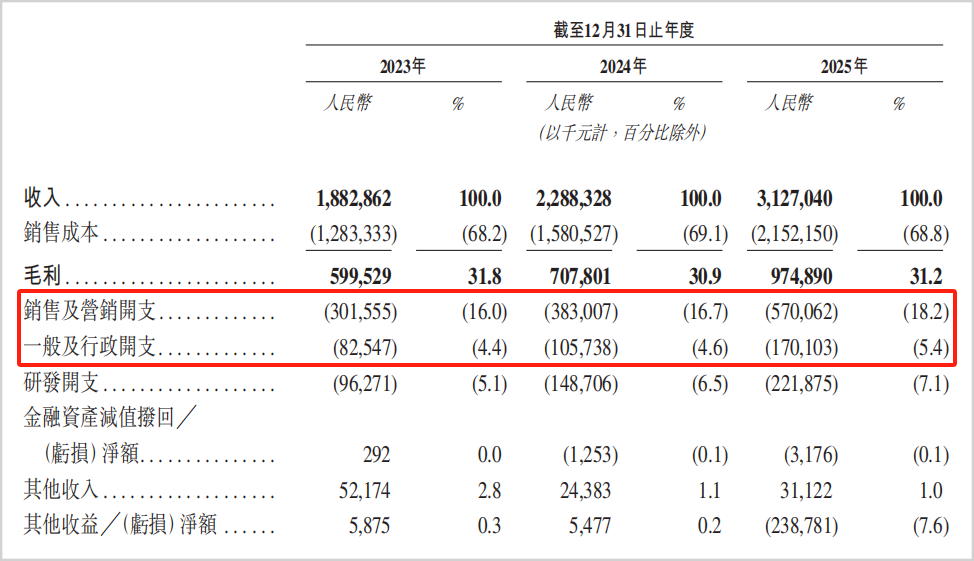

近年来,创想三维的费用开支对盈利的挤压越发明显,占大头的营销开支由2023年的3.01亿增加到2025年的5.7亿,占营收比重从16%提升至18.2%。

而2025年前三季度铂力特的营销费用率为7.75%,华曙高科为11.12%,均明显低于创想三维。

政府补助的减少对创想三维的盈利也有一定影响,报告期内其获得的政府补助从3464.6万降至1629万,占经调整净利润比重由26.92%下降到17.39%。

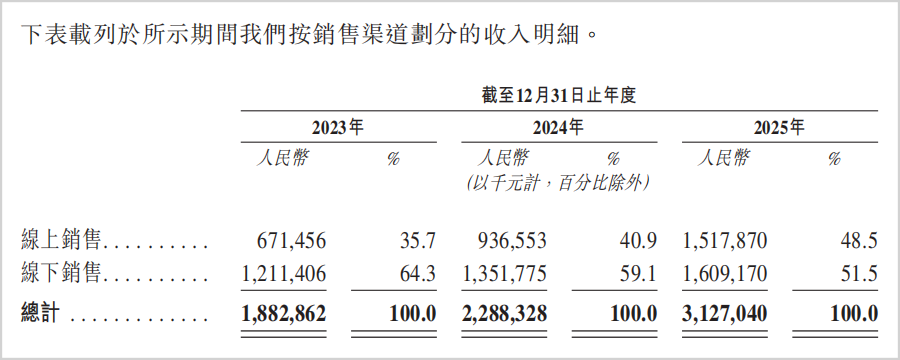

创想三维营销开支猛增离不开渠道的快速扩张,当前其主要以线下经销商和线上自营电商平台为主,线下渠道虽然仍是主力但收入占比在逐年走低,线上成为了扩张的重点,尤其是在海外市场,比如推出海外电商平台Nexbie、重构配送模式等。

2023年至2025年,创想三维的线上渠道收入由6.71亿增长到15.18亿,规模已经翻倍,收入占比由35.7%提升到48.5%,线下收入则由12.11亿增长到16.09亿,增速显然不及线上。

对于消费级3D打印行业来说,发力线上已是未来的一大趋势,不仅可以提升销售收入,更多是对厂商品牌生态的补充。

比如行业一哥拓竹科技,围绕MakerWorld社区凭借“设备耗材+社区”的模式闭环、“一键打印”和高度集成的软硬件生态迅速崛起,自2020年成立后短短4年内便牢牢占据了行业头把交椅,2025年注册用户超过了5000万,月活在千万级。

创想三维着力打造的创想云平台的逻辑同样如此,目前平台拥有超400万注册用户,与MakerWorld社区依然有很大差距。

创想三维的营销开支高企还与激烈的行业竞争格局密不可分。

近年来,消费级3D打印赛道保持了较高的景气度,据灼识咨询数据,2024年市场规模突破了40亿美元,2020年至2024年复合增速为28%,预计2029年规模将达169亿美元,期间复合增速有望增长至33%。

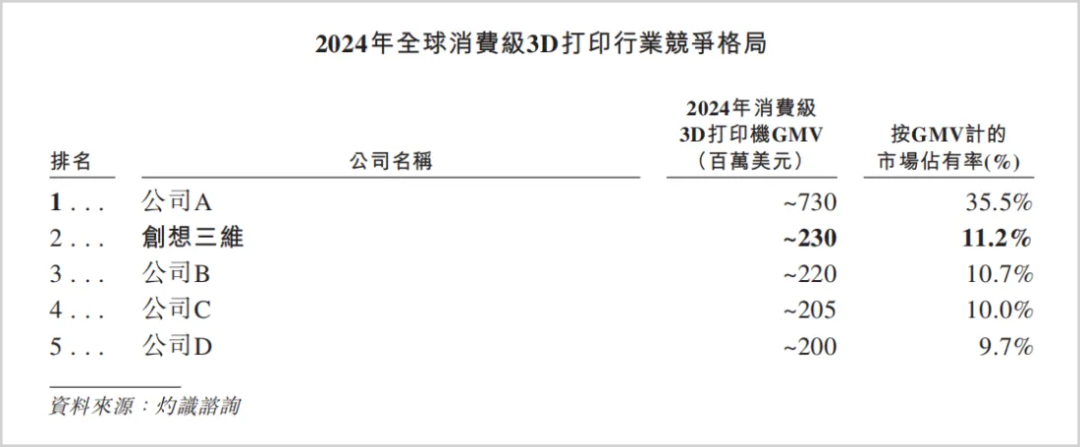

尽管赛道前景一片大好,但竞争却日趋激烈。据灼识咨询研究,2024年全球消费级3D打印市场集中度较高,按GMV(商品交易总额)计算,包括拓竹科技、创想三维在内的前四大玩家市场份额合计超过了60%。

其中,拓竹的市占率达到了35.5%,远超过第二名创想三维的11.2%。要知道创想三维曾一度坐到了消费级3D打印机一哥的位置,但被后起之秀拓竹快速赶超。

除了拓竹,创想三维还面临诸多实力派选手,近年来行业涌现出多个黑马,典型的当属拓竹和智能派,拓竹的核心创始团队出自大疆,而大疆也通过投资智能派切入该赛道。

除了几家头部企业,创想三维还要面对快造科技、原子重塑等新锐品牌的竞争,以及消费电子巨头安克创新和家电新星追觅科技这样的跨界势力入局。

在产品层面,在竞争日趋激烈的中高端赛道,创想三维正面临拓竹的P1系列和X1系列的激烈竞争,拓竹在高速打印领域靠着稳定性和智能化出圈,并凭借先发优势在中高端市场站稳脚跟。

长期以来,高性价比一直是创想三维主打的品牌标签,Ender-3系列更是被称为千元性价比之王,K2系列和SPARK系列则肩负着打开高端市场的使命。

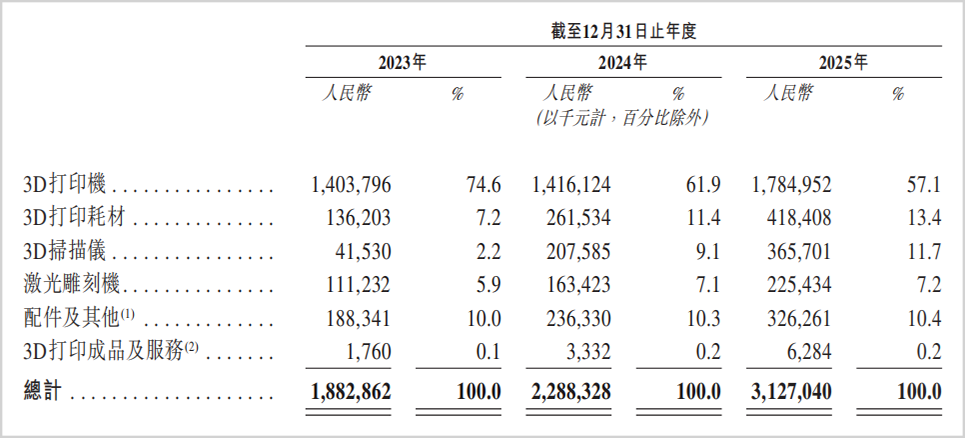

更为重要的是,报告期内创想三维的收入增长虽快,销量却处在下滑状态,从2023年的87.07万件降至2025年的74.24万件。主要是更专注于高端产品,期间平均售价由1600元增加至2500元,是支撑业绩增长的重要因素。

随着竞争日益激烈,如果创想三维的销量不能明显提振,还存在市场份额被赶超的风险。2024年第三名和第四名的市场份额分别为10.7%和10%,与创想三维的差距较小,市场地位并不稳固。

面对竞争,创想三维也在打造多元化业务,除了核心业务支柱3D打印机外,还扩展了耗材、3D扫描仪、激光雕刻机、配件等。2025年3D打印机的收入占比已降至57.1%,耗材、3D扫描仪增长较快,占比均提升到了10%以上。

此外,创想三维的现金流压力也不容忽视。

03 急于上市的现金流焦虑

本次创想三维上市募资主要投向技术研发、拓展海外用户运营、全球品牌推广及销售渠道开发以及补充营运资金等。面对研发投入、海外业务和渠道拓展,公司现金流问题逐渐浮出水面。

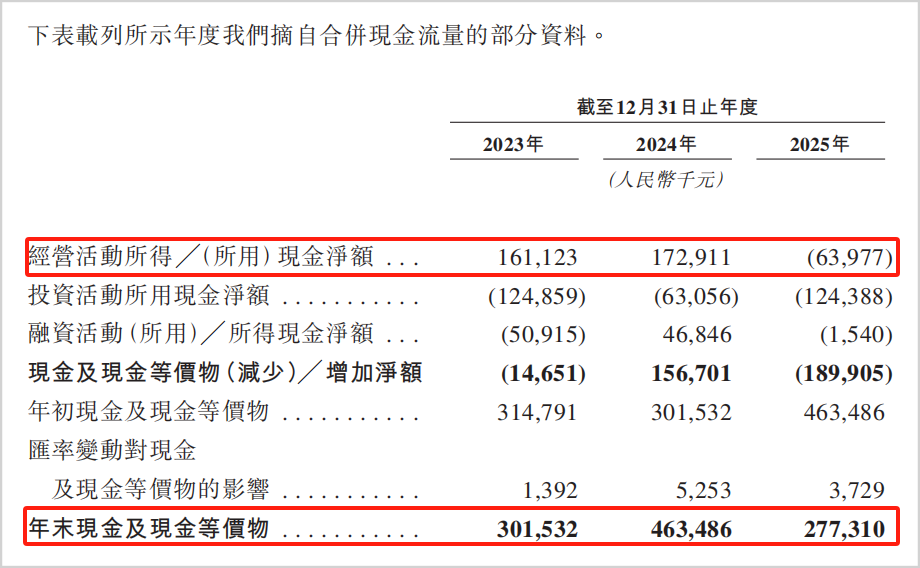

现金流压力是创想三维急于上市的原因之一,报告期内公司的流动负债快速增加,由7.64亿快速增长至12.23亿,增幅达60%。

尽管创想三维保持了较快的增长步调,但现金及等价物并没有随之增加,报告期内由3.02亿降至2.77亿,远不能覆盖流动负债。

创想三维账上现金的捉襟见肘背后是现金流净额转负,2025年首次录得-6397.7万,主要是存货和应收账款大增所致,分别同比增长了44.7%、50.2%至6.34亿和3.38亿。

而这更多与创想三维海外配送模式转变有关,由于海外线上业务扩张,以往由中国境内配送转变为海外仓库配送或直接向海外客户供货,无疑加大了资金占用压力,也相应增加了库存周转成本。

2023年至2025年,创想三维的库存周转天数从81.4天增长至98.3天,对于技术迭代较快的消费级3D打印行业来说,库存周转天数的增加可能面临跌价风险。

创想三维的另外一个高投入项目是研发开支,也是本次IPO募资的重要方向之一,因为行业技术革新快的属性,持续的研发投入对于维持产品竞争力至关重要。

招股书显示,2023-2025年创想三维的研发开支分别为9627.1万、1.49亿和2.22亿,研发费用率为5.1%、6.5%及7.1%,虽然费率逐年抬升,但放眼整个3D打印行业并不算高。

就比如铂力特2025年前三季度的研发费率为15.77%,华曙高科费率更是高达22.23%,以3D扫描仪为主营业务的思看科技也达到了22.45%。

相比而言,考虑到行业的竞争格局,创想三维较低的研发费率或存在竞争力和市场份额下滑的风险。

作为消费级3D打印行业头部玩家,创想三维市场份额较高却难掩现金流和竞争压力,在其他龙头尚未上市的情况下率先冲刺IPO,紧迫感已不言而喻。