来源:深蓝财经

作者:吴瑞馨

赶在财报季收关,乳业龙头伊利,在乳业周期低谷中,交出了一份业绩炸裂的成绩单。

4月29日,伊利发布2025年财报及2026年一季报:全年营收1159.31亿;利润总额130亿,同比增长28.31%;归母净利润115.65亿,同比增长36.82%。扣非净利润110.68亿元,同比增长84.13%。

在乳业调整期,伊利还能取得这一惊人业绩,成为唯一一家实现营收、净利润双增长的综合性乳企。

深扒伊利财报,不难发现,其营收其实与上一年基本持平,但净利润却暴涨三成,比2024年多了31.17亿,尤其是扣非归母净利润同比增长84.13%,增速远超归母净利润的36.82%。这一数据说明伊利在2025年的主营业务盈利能力和经营效率得到了巨大提升,其利润增长更多地来自于“真枪实弹”的日常经营改善,而非一次性的外部助力或财务技巧,更彰显出伊利盈利质量的过硬。

三大业务毛利率齐升:利润从哪里来?

营收持平,净利润却暴涨31亿多,伊利的增量,究竟从哪儿来的?

求增量,无外乎是“开源”“节流”两条路,伊利也同样如此。

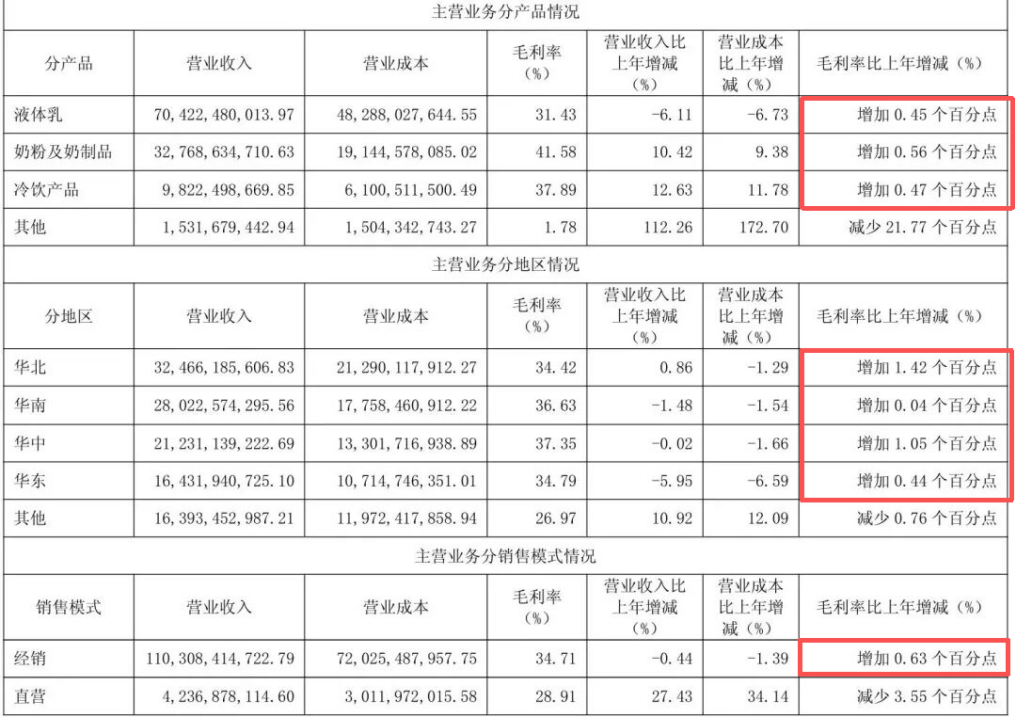

从营收来看,伊利在稳住液体乳基本盘的基础上,第二、三业务获得惊人增长。

财报显示,2025年伊利液体乳基本盘收入704.22亿,稳居行业第一,虽然还在受到乳业周期的影响,但整体持续修复企稳,2026年一季度更是率先逆势实现正增长,基本盘持续修复。

值得关注的是,液体乳毛利率同比增长了0.45个百分点至31.43%。说明液体乳的盈利水平正在稳步提升。

此外,奶粉及奶制品、冷饮产品营收增长数据也相当亮眼。2025年伊利奶粉及奶制品营收327.69亿元,同比增长10.42%;冷饮业务,2025年营收98.2亿元,同比增长 12.63%。

也就是说,伊利第二支柱的奶粉及奶制品,以及冷饮产品的强势增长,进一步优化了多元业务结构,而这两大业务毛利率的大幅提升,让伊利净利润有了质的飞跃。

2025年,伊利奶粉及奶制品的毛利率为41.58%,提升0.56个百分点;冷饮业务毛利率37.89%,同比增加0.47个百分点。 三大主营业务毛利率齐齐增长,盈利水平稳步提升,最终撑起了伊利这31亿净利润的增量。

三大主营业务毛利率齐齐增长,盈利水平稳步提升,最终撑起了伊利这31亿净利润的增量。

单说毛利率增幅,第二支柱的奶粉及奶制品,是所有业务中最高的。

2025年,伊利奶粉整体销量稳居中国市场第一,婴幼儿奶粉更实现历史性突破,拿下中国市场份额第一。旗下“金领冠”系列在一段零售市场中占据绝对领先地位,婴幼儿营养品业务营收实现双位数增长。根据行业份额来推算,伊利奶酪+乳脂业务的规模在60个亿左右,这意味着伊利奶粉业务在260亿左右。如约达成了五年前潘刚向投资者喊出的“2025年伊利奶粉业务要做到行业第一”的目标。

此外,奶酪(奶制品)业务更实现强劲增长。伊利通过精准把握烘焙、茶饮、餐饮等消费趋势,面向餐饮专业客户的奶酪、乳脂等2B业务营收同比增长超30%,100%动物奶油销售额位列中国品牌第一。

此外,奶酪(奶制品)业务更实现强劲增长。伊利通过精准把握烘焙、茶饮、餐饮等消费趋势,面向餐饮专业客户的奶酪、乳脂等2B业务营收同比增长超30%,100%动物奶油销售额位列中国品牌第一。

冷饮业务则是营收增长幅度最亮眼的一个,实现了双位数增长。伊利的冷饮业务多年领跑行业,目前已经连续31年领跑行业。除了固有经销渠道外,去年伊利还与山姆会员店共创“生牛乳绿豆雪糕”成为山姆冰品品类销售冠军。2025年还入局了火热的冰杯市场,依托行业领先的技术优势,实现近亿元营收。

从整个结构来看,新业务的起飞,也让伊利整个业务结构更加均衡。目前,伊利液体奶业务占总营收的约60.75%,奶粉及奶制品业务占25.31%,冷饮业务占8.5%。虽然液体乳依旧占超过六成,但奶粉及奶制品业务已然成长为第二支柱。相比其他乳企,液体乳业务占比超80%,伊利的业务结构明显要均衡得多。

从整个结构来看,新业务的起飞,也让伊利整个业务结构更加均衡。目前,伊利液体奶业务占总营收的约60.75%,奶粉及奶制品业务占25.31%,冷饮业务占8.5%。虽然液体乳依旧占超过六成,但奶粉及奶制品业务已然成长为第二支柱。相比其他乳企,液体乳业务占比超80%,伊利的业务结构明显要均衡得多。

“三力”共同作用,伊利盈利能力飞跃

伊利的毛利率的增长,是建立在高端产品的占比提升、供应链效率优化和费用的精准管控上。

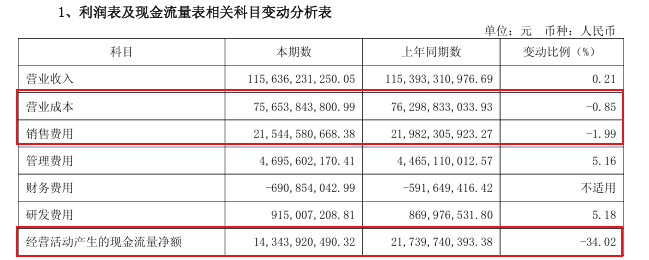

财报显示,2025年伊利营业成本、销售费用也都在出现下降。

要想提高毛利率,就要把目光放到单价更高的高端产品上。报告期内,伊利推出高质价比和定制化产品,更精准匹配消费需求。比如“嚼柠檬”“畅轻”小奶壶酸奶,还有常温也新鲜的“金典”鲜活纯牛奶等。

要想提高毛利率,就要把目光放到单价更高的高端产品上。报告期内,伊利推出高质价比和定制化产品,更精准匹配消费需求。比如“嚼柠檬”“畅轻”小奶壶酸奶,还有常温也新鲜的“金典”鲜活纯牛奶等。

此外,伊利还持续推进精益管理,提升供应链效率。牧场端,推广低成本优质饲料、提供育种与精益管理服务,帮助合作牧场降本增效;采购端,优化采购策略应对原料涨价,通过产能与仓储布局优化,降低库存周转天数,提升订单履约效率。

此外,伊利还持续推进精益管理,提升供应链效率。牧场端,推广低成本优质饲料、提供育种与精益管理服务,帮助合作牧场降本增效;采购端,优化采购策略应对原料涨价,通过产能与仓储布局优化,降低库存周转天数,提升订单履约效率。

同时,伊利还继续围绕产品创新、营销、供应链等价值链环节,加快数智化转型。产品端,通过AI运用,提升新品研发效率;营销和渠道端,通过生成式AI降低内容制作成本,并利用数字化工具优化渠道动销与会员复购,提升投放效能;供应链管理上,应用AI实现需求预测、智能补调等决策优化,降低物流成本,提升协同效率。

高端产品占比提升、供应链效率优化和费用精准管控的共同作下,2025年伊利扣非归母净利润同比增长84.13%,增速远超归母净利润的36.82%,这一数据有力证明了公司主营业务的真实盈利能力已实现质的飞跃,为未来持续盈利增长奠定了坚实基础。

高端产品占比提升、供应链效率优化和费用精准管控的共同作下,2025年伊利扣非归母净利润同比增长84.13%,增速远超归母净利润的36.82%,这一数据有力证明了公司主营业务的真实盈利能力已实现质的飞跃,为未来持续盈利增长奠定了坚实基础。

ROE突破20%,长期投资的优质标的

ROE(净资产收益率)是衡量公司为股东创造利润效率的核心指标。

股神巴菲特曾多次强调:“如果只能用一个指标来衡量一家公司的经营业绩,那就是ROE(净资产收益率)。”在他看来,长期股票投资的回报率,终将趋近于公司的长期平均ROE。而持续稳定且较高(如超过15%)的ROE,是优质企业的核心标志,也是长期投资的优选标的。

伊利毫无疑问就是投资者眼中长期投资的优质标的。

2025年伊利加权平均净资产收益率(ROE)达到20.87%,同比大幅提升5.06个百分点,创近5年新高。这一指标不仅远超行业平均水平,也跻身A股消费板块第一梯队。ROE的显著提升主要得益于净利率突破10%和资产周转效率的优化,标志着伊利已从"规模驱动"成功转向"效率驱动",进入高质量发展的新阶段。

资本市场对伊利的长期发展前景也给出了明确认可。2026年一季报显示,素有 “长线资金” 之称的险资进一步增持伊利股份。其中,中国人寿旗下产品增持数量超1700万股。

伊利对股东的回馈力度也达到历史新高度。

同期发布的2025年度利润分配预案的公告显示,公司拟向全体股东每股派发现金红利0.90元(含税),合计派发现金红利总额约56.93亿元,加之公司2025年中期利润分配已派发现金红利约30.36亿元,本年度派发现金红利总额约为87.29亿元。同时全年回购金额约2.49亿元,现金分红和回购金额总计约89.78亿元,占本年度归属于公司股东净利润的比例77.63%。

如果算上本次分红,上市30年以来,伊利股份累计分红金额672.95亿元,累计分红27次,位居乳业板块之首,也在整个A股食饮消费板块中排名前列。

而根据伊利此前发布的2025-2027年股东回报规划,未来几年,伊利仍将保持不低于75%的分红率。随着公司盈利能力的持续提升,分红额也有望继续提升。

结语

在行业调整的背景下,伊利交出的这份成绩单,意义并不只在于利润增长本身。

更重要的是,利润的来源、结构与可持续性,正在发生变化。

当一家企业的利润更多来自效率提升与结构优化时,才真正进入高质量增长阶段。

而从这个角度看,伊利25年多赚的这31亿,含金量比数字本身更高。