来源:易简财经

作者:陈璐瑶

10多年前,一万元放在余额宝里,一天能赚近1.8元。

但你知道现在一天能赚多少吗?

可能只有两毛四。

“国民零钱理财”代表收益率“破1%”

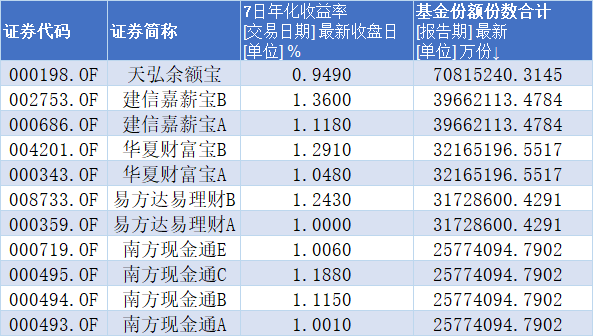

5月5日,天弘余额宝的7日年化收益率报0.9490%,创历史新低,万份收益为0.2431元。

天弘余额宝成立于2013年,是中国第一只可以直接用支付宝购买、既能理财又能付款的货币基金。

天弘余额宝成立于2013年,是中国第一只可以直接用支付宝购买、既能理财又能付款的货币基金。

它在产品设计上实现了“1元起购、收益每日可见、T+0实时赎回、可直接用于支付”,彻底打破了传统理财的高门槛。

2014年1月,天弘余额宝的七日年化收益率一度达到6.763%,最高万份收益约为1.77元,远高于银行活期存款利率(0.35%)甚至部分定期存款利率。

正是这种“高灵活+高收益”的组合,让它上线后迅速爆火。

2018年一季度末,天弘基金总规模达到1.99万亿元的峰值,稳坐公募行业规模第一的宝座,其中天弘余额宝规模为1.69万亿元,占比约85%。

根据天弘余额宝2025年年报,这只基金目前的持有人户数已达7.89亿,户均份额大约为970元,个人投资者持有近100%的基金份额。

国内总人口在14亿出头,算下来,相当于每两个国人里,就有一位是它的用户,覆盖面相当广。

可惜,当年的辉煌放到今天看,像是一个遥远的传说。

截至今年一季度末,天弘余额宝规模已缩水至7081.52亿元。

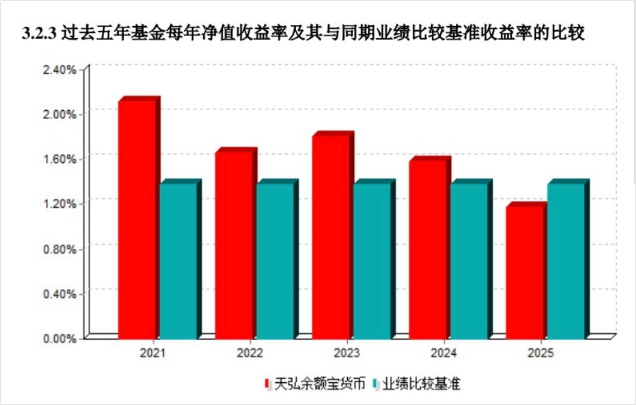

2025年报显示,在过去五年中,天弘余额宝货币基金的整体收益呈现波动下降的趋势。特别是在2025年,其实际收益表现未能跑赢设定的业绩比较基准。

天弘余额宝设定的业绩比较基准是:中国人民银行公布的七天通知存款利率。这能让投资者直观地判断:将闲钱放入余额宝,相比存入银行七天通知存款,是否能获得更高的收益。

天弘余额宝设定的业绩比较基准是:中国人民银行公布的七天通知存款利率。这能让投资者直观地判断:将闲钱放入余额宝,相比存入银行七天通知存款,是否能获得更高的收益。

据了解,余额宝平台目前已接入52只货币基金,除天弘余额宝之外,仍有不少货基的收益率在1%以上。

翻阅社交平台,有不少网友诧异其过低的收益,“余额宝你真不够意思”“也是曾经的王者啊,现在拉完了”

货基收益持续走低

事实上,天弘余额宝只是近年来货基收益走势的一个缩影。

Wind数据显示,截至5月4日,全市场共有365只货币基金(不同份额)合并计算,其中有103只7日年化收益率低于1%。

货币基金的收益率普遍走低,最根本的原因是,市场流动性充裕,导致整个货币市场利率都在下行。

反映到具体指标上:央行7天逆回购利率已降至1.4%、1年期国债收益率只有1.16%、AAA级1个月期同业存单收益率也降到了1.45%以下……

货币基金的钱主要投到银行存款、同业存单、短期国债这些“短端资产”上。这些资产的收益率普遍处于历史低位,货币基金赚到的钱自然也跟着缩水。

不过,在千亿规模的货币基金阵营中,收益率“跌破1%”的产品仍是寥寥无几。

天弘余额宝的收益率率先跌破1%的一个重要原因是,规模太大,包袱重。这迫使它必须长期囤积大量高流动性、但收益率极低的现金类资产作为“压舱石”,从而严重拉低了整体投资组合的平均收益,在市场利率下行时表现尤为明显。

天弘余额宝的收益率率先跌破1%的一个重要原因是,规模太大,包袱重。这迫使它必须长期囤积大量高流动性、但收益率极低的现金类资产作为“压舱石”,从而严重拉低了整体投资组合的平均收益,在市场利率下行时表现尤为明显。

天弘余额宝的综合费用也不低,其管理费0.3%/年,托管费0.07%/年,销售服务费0.25%/年,合计费率超过0.6%/ 年。

据晨星统计数据,当前全市场货币基金管理费率的平均值约0.24%,托管费率平均为0.06%,销售服务费率平均是0.13%,三项费率总和平均约为0.42%/ 年。

在年化收益本就有限的当下,每年还要承担相对更高的费率成本,余额宝对投资者的吸引力难免大打折扣。

结语

余额宝教会了中国人理财,如今它的收益率新低,也在倒逼它的管理者走出舒适区,摆脱单一产品依赖。

截至今年一季度末,天弘基金的公募总规模为1.28万亿元,天弘余额宝单只规模在其中占比约为55.3%。虽然比例仍非常高,但相比2018年高峰时的超八成已显著下降。

与此同时,公司非货规模为5055.13亿元,主动权益基金的总规模为2444亿元,多元化版图正在铺开。

不过,现实结构依然有些“偏科”。天弘余额宝2025年报显示,该基金共收取管理费23.75亿元,天弘基金全年的营业收入为57.5亿元,净利润为18.85亿元。也就是说,这只单一基金的管理费,仍贡献了公司超四成的收入。

不难看出,这条“去余额宝化”的多元化之路,依然任重道远。