近期铝价走强,市场第一反应往往是“地缘冲突带来的情绪交易”。但把视角拉长到整个铝产业链,会发现更深层的变化正在发生:铝价上涨的背后,不只是海外冲突推升风险溢价,更是全球铝土矿、氧化铝、电解铝供应体系的脆弱性被重新定价。

几内亚铝土矿政策扰动、中东冲突对海外铝厂生产和运输的冲击、全球能源及海运成本抬升,正在共同推高铝产业链的风险溢价。由此看,铝价向上突破 25000 元/吨关口的逻辑正在变得清晰。更重要的是,一个核心问题正在浮出水面:未来铝产业的竞争,不再只是比谁产能大,而是比谁掌握稳定、低成本、可持续的一手矿源。

在这一轮产业逻辑重估中,中国宏桥这类提前布局海外铝土矿资源,并形成跨洲物流与产业链协同能力的企业,正在显现出更清晰的战略价值。

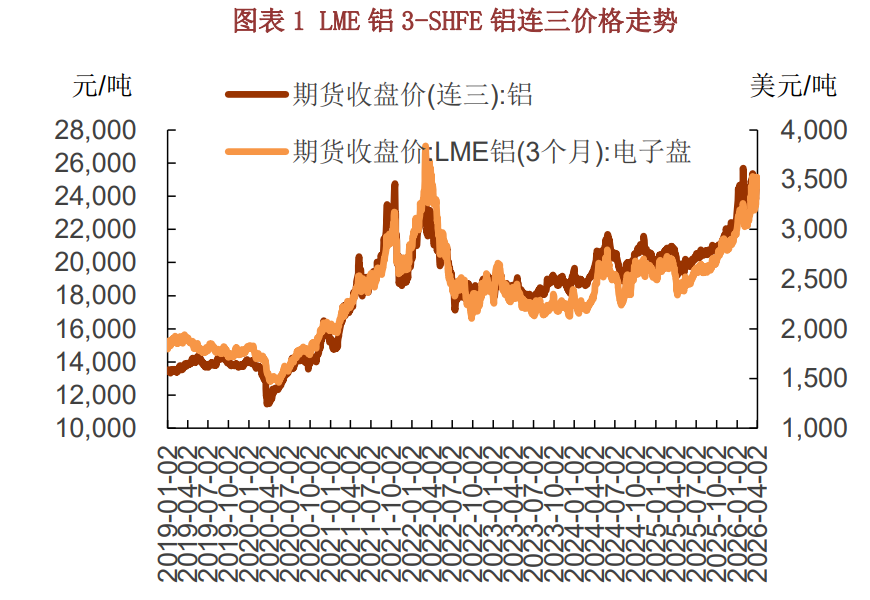

铝价上涨不是孤立行情:25000 元/吨背后是供应安全重估

近期市场对铝价的关注,集中在沪铝能否突破或站稳 25000 元/吨关口。但相比价格点位本身,更重要的是推动铝价中枢上移的产业逻辑。

(数据来源:iFind,制图:铜冠金源期货)

从供给侧看,电解铝本身具备较强的刚性约束。国内电解铝产能长期受到总量约束,海外新增产能释放又受到电力、能源、物流和地缘政治影响,供应弹性并不高。需求端则仍有新能源车、光伏、储能、电网投资、轻量化、AI 算力基础设施等方向支撑。

上海有色网(SMM)在相关分析中指出,电解铝供应在国内受到 4500 万吨产能“天花板”的刚性约束,产能利用率处于高位;电解铝价格也不再简单跟随上游成本波动,而更多由自身供需结构、库存水平及市场预期决定。这意味着,一旦海外供应端出现实质性扰动,铝价弹性会明显放大。

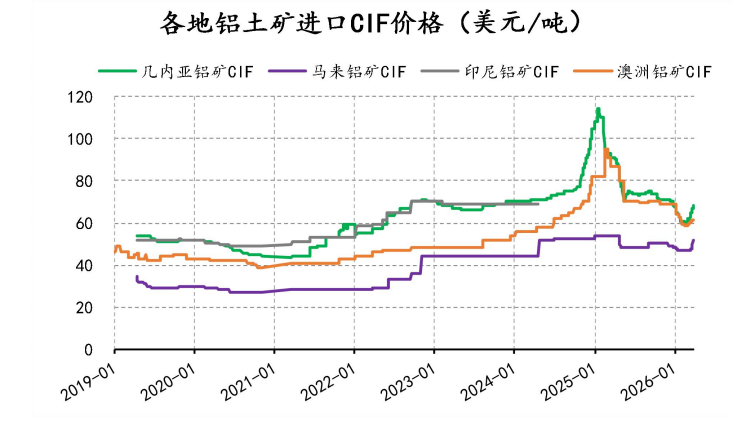

铝产业链的定价,表面看是电解铝价格,底层却离不开铝土矿和氧化铝的稳定供应。在这一点上,几内亚的地位极其关键。

公开资料显示,几内亚是全球最重要的铝土矿资源国之一,铝土矿储量位居世界前列;同时,中国进口铝土矿对几内亚依赖度持续提升。五矿期货在《氧化铝:海外铝土矿供应分析》中指出,截至 2025 年前 10 个月,中国累计进口铝土矿 17140 万吨,同比增长 30.11%;其中,自几内亚进口铝土矿 12743 万吨,同比增长 38.37%。这意味着,几内亚已经不是一般意义上的海外补充来源,而是中国铝产业链原料安全的核心变量。

近期几内亚方面要求铝土矿生产商提交未来三年生产计划,并酝酿行业限制措施的消息,引发市场关注。Mysteel 相关信息也提到,几内亚政府对矿企生产计划进行审核,后续可能确定适用于行业的限制措施。若政策约束进一步强化,再叠加雨季、港口、海运、燃油成本等因素,铝土矿供应“低价、宽松”的假设就可能被打破。

这也是铝价突破 25000 元/吨的关键隐线之一:市场此前更多交易氧化铝过剩,却低估了矿端政策和运输约束对成本曲线的再抬升。一旦铝土矿价格获得成本支撑,氧化铝价格下方空间收窄,电解铝价格中枢也会被重新抬高。

(数据来源:SMM,制图:信达期货研究所)

除了几内亚矿石变量,海外铝厂的供应扰动也在强化铝价上行动能。

中东是全球重要电解铝产区。中邮证券研报指出,中东六国电解铝产能合计约 705 万吨,2025 年产量约 692.7 万吨,占全球电解铝产量约 9%。但这一地区存在明显短板:电解铝产能大,氧化铝自给率低,部分国家高度依赖外部氧化铝和原料供应。一旦霍尔木兹海峡航运受阻,原料输入和产品输出都会受到影响。

中邮证券进一步提到,卡塔尔 Qatalum 铝厂名义年产能为 63.6 万吨,因天然气供应问题被迫停产,复产可能需要 3—6 个月;巴林 Alba 铝业年产能约 160 万吨,也因航道受阻宣布遭遇不可抗力。该机构判断,若冲突持续,天然气发电成本上移叠加原料短缺,铝价存在进一步上行空间。

Mysteel 的分析则更加直接:中东局势对铝市场的影响,已经从“地缘政治题材”进入产能收缩、物流中断、原料失衡、成本抬升同步发生的阶段。其测算显示,若霍尔木兹海峡封锁持续,中东地区可能有 30—50 万吨/年的电解铝产能被动减产;若扰动延续,海外供应缺口仍可能扩大。

因此,25000 元/吨不只是一个交易关口,更像是市场重新评估铝供应安全、成本曲线和资源溢价的分水岭。

行业分化会加剧:本轮铝价上涨对行业企业的影响并不均衡

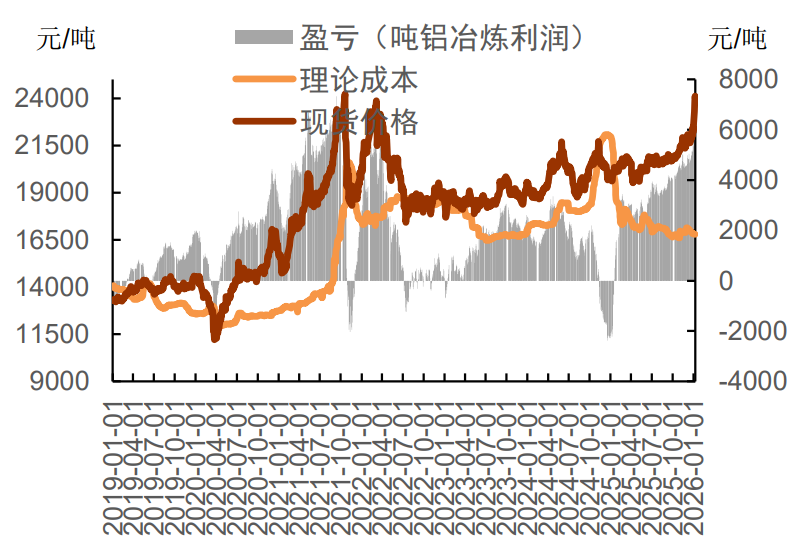

铝价上行有利于电解铝利润修复,但并不意味着所有企业同等受益。如果企业缺乏稳定铝土矿来源,或者高度依赖外采氧化铝、海外运输和高成本能源,那么成本端压力也会同步放大。

这正是市场容易忽略的分化点。

一方面,进口铝土矿价格并不只由供需决定,还受到海运费、燃油费、地缘风险溢价影响。五矿期货报告提到,几内亚至中国海运费在 20—25 美元/吨区间波动;若西芒杜铁矿投产后推升海运费,几内亚铝土矿 CIF 成本支撑可能进一步增强。报告测算,60—65 美元/吨预计会成为几内亚铝土矿 CIF 价格较有力的支撑,对应氧化铝成本支撑在 2450—2550 元/吨。

另一方面,海外铝厂在冲突中承受更高的能源和物流风险。中邮证券测算,在 50—60 欧元/MWh 的天然气价格下,西欧、南欧部分电解铝厂吨铝电力成本可能升至 1470—1764 美元/吨,明显高于此前水平。这意味着,海外高成本产能的盈利压力和减产风险都在上升。

所以,本轮行情不是简单的“铝价上涨、全行业受益”。真正受益更大的,是矿石稳定、物流可控、成本曲线靠前、产业链协同能力强的企业。反过来,缺矿石、缺长协、缺稳定运输路径的企业,即使享受铝价上涨,也会被成本抬升吞噬一部分利润。

(电解铝成本利润对比表,数据来源:iFind,百川盈孚;制图:铜冠金源期货)

资源为王:铝行业进入“谁有矿,谁有定价权”的阶段

过去几年,铝行业讨论较多的是电解铝产能天花板、绿色电力和碳排放约束。但随着全球资源民族主义升温、地缘冲突扰动贸易通道、海运成本波动加剧,铝土矿资源的重要性正在重新上升。

SMM 相关分析指出,中国铝土矿进口依赖度和进口集中度均高达 70%以上,原料供应安全性凸显,需要警惕矿石短缺扰动带来的成本上移风险。

这句话很关键。铝产业链的利润分配,正在从单纯看冶炼产能,转向看资源保障能力。未来谁拥有稳定矿源,谁就能在三方面占优:一是成本更稳定,自有或深度绑定矿源可以降低现货采购和海运波动冲击;二是供应更安全,在政策、雨季、港口、航运扰动中,长期合作和一体化物流体系更有保障;三是估值更有支撑,资本市场会逐渐把资源掌控力视为铝企的核心护城河,而不只是生产规模的附属条件。

中国宏桥在几内亚的布局,正是其区别于普通电解铝企业的重要基础。

公开资料显示,中国宏桥参与的“赢联盟”由中国宏桥集团、几内亚 UMS、新加坡韦立国际集团等组成,在几内亚博凯地区开发铝土矿,并形成从采矿、陆运、河港、驳船、外海锚地到远洋运输的完整物流体系。

商务部网站信息《全球最大的铝生产商中国宏桥集团在几内亚开采铝土矿》称,中国宏桥集团在几内亚博凯地区的铝土矿“已探明储量达 6.24 亿吨”,矿石具有储量大、品质高、易开采等特点。

智通财经《“铝”客下西洋:宏桥、中铝和国际巨头在几内亚的矿投史》则介绍,赢联盟通过“采矿+河运+海运”的创新模式,为中国铝工业开拓了新的铝土矿供应基地。其模式大致为:矿石由矿区运至内河港口,装上驳船后沿 Rio Nunez 河运行至出海口,再在外海锚地转装至 18 万吨级远洋散货船,最终运往中国。该文还提到,赢联盟博凯矿区在投产后产能快速增长,成为几内亚铝土矿出口的重要力量。

韦立国际集团官网关于赢联盟项目的资料也显示,项目建设包括矿山、港口、运矿道路、水上物流和海运体系;其披露的项目资料称,赢联盟基础设施建设曾形成数千万吨级年出口能力。

这说明,中国宏桥的优势并不只是“能买到矿”,而是通过长期海外布局,参与形成了矿源、港口、航运、国内接卸和产业链协同的一整套能力。这种能力在平稳周期中体现为成本优势,在冲突和供应扰动周期中则体现为安全边际。

重新审视中国宏桥:铝价上行给利润弹性,矿源优势给估值溢价

从资本市场角度看,中国宏桥的逻辑可以概括为两层。

第一层,是铝价上行带来的利润弹性。若中东冲突延续、海外供应缺口扩大、铝价维持强势,电解铝企业的产品售价将获得支撑。有行业资深分析师表示,此次危机不同于短期波动,而是全球资源民族主义崛起的长期信号,铝价中枢或将永久性上移。华源证券指出,当前铝价上涨幅度尚未完全反映原料端压力,上行空间仍超 30%。即便不采用极端假设,铝价站上并稳住 25000 元/吨,也足以显著改善行业盈利预期。 第二层,是矿源优势带来的估值溢价。与单纯依赖外购矿石或外采氧化铝的企业不同,中国宏桥通过几内亚项目强化了上游资源掌控力。地缘冲突扰动海运,海外铝厂成本上升,资本市场有理由给予“资源确定性”更高的企业更高权重。

换句话说,宏桥的价值不应只按电解铝加工利润去看,而应放在全球铝资源重构的大背景中重新审视。未来铝行业的核心竞争力,将越来越从“谁的产能大”,转向“谁的资源稳、成本低、链条完整”。在全球铝产业链进入不确定性上升的新阶段,资源掌控力正在成为中国宏桥最重要的战略资产。铝价越强,宏桥利润弹性越大;矿石越紧,宏桥资源优势越突出。这正是本轮铝行业重估中,市场应当重新认识中国宏桥的核心原因。