来源:梧桐树下V

7月16日,长鑫科技集团股份有限公司科创板IPO网下申购日,申购代码为“787825”,发行价格为8.66元/股。公司上市后股票代码为“688825”。公司于7月9日公布招股意向书。

一、公司核心产品及工艺技术已达到国际先进水平

长鑫科技是我国规模最大、技术最先进、布局最全的DRAM研发设计制造一体化企业。自2016年成立以来,公司始终专注于DRAM产品的研发、设计、生产及销售。公司采取“跳代研发”的策略,完成了从第一代工艺技术平台到第四代工艺技术平台的量产,以及DDR4、LPDDR4X到DDR5、LPDDR5/5X的产品覆盖和迭代,目前公司核心产品及工艺技术已达到国际先进水平。

公司注册地安徽省合肥市,目前注册资本601.93亿元。公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,根据Omdia的数据,按照产能、出货量和销售额统计,公司已成为中国第一、全球第四的DRAM厂商。

根据Omdia的数据,基于销售额测算,2025年三星电子、SK海力士和美光科技在全球DRAM市场的占有率分别为33.96%、34.48%和23.41%,上述三家企业合计占全球DRAM市场90%以上的市场份额。

近年来,国产DRAM厂商里长鑫科技正逐步进入主要厂商阵营。基于Omdia数据测算,按2025年第四季度DRAM销售额统计,长鑫科技的全球市场份额已增至7.67%,并有望随着技术发展及产能建设实现进一步增长。

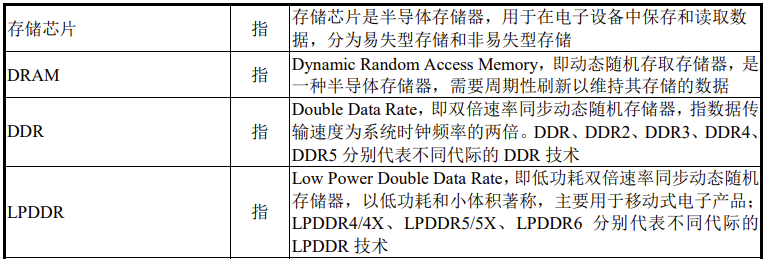

存储芯片是半导体存储器,用于在电子设备中保存和读取数据,分为易失型存储和非易失型存储。DRAM是Dynamic Random Access Memory的缩写,即动态随机存取存储器,是一种半导体存储器,需要周期性刷新以维持其存储的数据。

二、科创属性评价指标、选择的上市标准

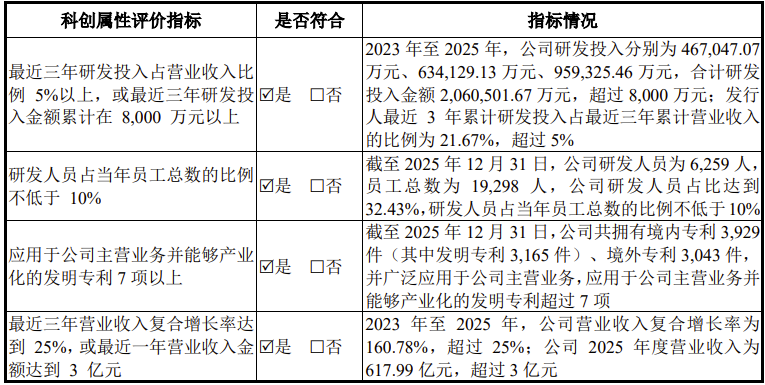

2023年至2025年,公司研合计研发投入金额2,060,501.67万元;发行人最近3年累计研发投入占最近三年累计营业收入的比例为21.67%。截至2025年12月31日,公司研发人员为6,259人,员工总数为19,298人,公司研发人员占比达到32.43%。截至2025年12月31日,公司共拥有境内专利3,929件(其中发明专利3,165件)、境外专利3,043件,并广泛应用于公司主营业务。

公司选择的具体上市标准为《上市规则》第2.1.2条的第四套标准,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

公司选择的具体上市标准为《上市规则》第2.1.2条的第四套标准,即“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”。

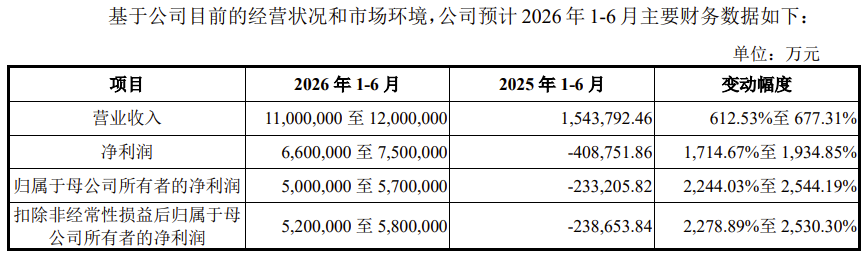

三、2026年上半年扣非净利润520亿元-580亿元

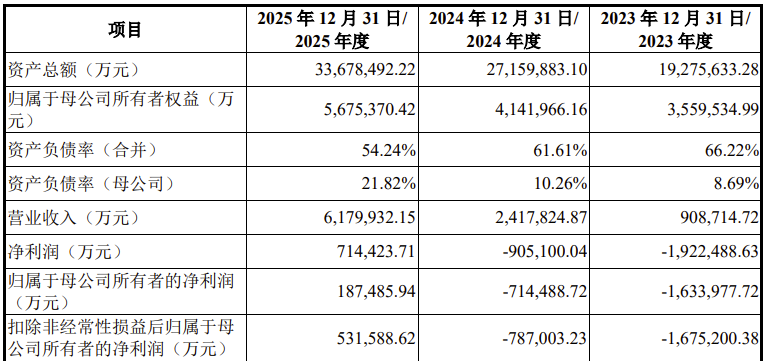

2023年、2024年、2025年,公司实现营业收入分别为90.8715亿元、241.7825亿元、617.9932亿元;扣非归母净利润分别为-167.5200亿元、-78.7003亿元、53.1589亿元。

四、无控股股东和实际控制人

根据公司股权结构,公司目前股东60名。直接持有公司5%以上股份的股东为清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,分别持有长鑫科技21.67%、11.71%、8.73%、8.37%及7.91%的股权,不存在单一持股比例超过50%的股东,公司的股权结构较为分散。其中,公司第一大股东清辉集电系无实际控制人结构。根据公司董事会构成,公司董事会由11名成员构成,其中独立董事4名。7名非独立董事中,无任何一名股东通过实际支配表决权能够决定长鑫科技董事会半数以上成员的选任。因此,公司无控股股东和实际控制人。

公司前18名股东名单如下:

五、主要客户

报告期各期,发行人主营业务中向前五大客户合计销售额占当期主营业务收入的比例分别为74.12%、67.30%和68.08%,直接客户主要为半导体行业知名经销商,终端客户主要为服务器、移动设备、个人电脑等下游应用领域的大型厂商,包括阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等。公司客户集中度相对偏高,主要由于公司下游服务器、移动设备、个人电脑等市场需求相对较大且市场相对集中,同时公司主要通过经销模式由少量经销商对接终端客户所致。

报告期内,公司不存在向单个客户销售比例超过营业收入50%或严重依赖少数客户的情况。报告期内,公司主营业务的新增前五大客户包括客户D、客户E、客户H和客户J,其中,客户H和客户E系2024年新增前五大客户,当期销售金额占主营业务收入比例分别为7.55%和7.42%;客户J和客户D系2025年新增前五大客户,当期销售金额占主营业务收入比例分别为9.98%和6.75%。

截至本招股意向书签署日,兆易创新集团为公司董事长朱一明控制并担任董事长的企业,除此之外,上述主要客户与公司及其董事、高级管理人员、核心技术人员及持股5%以上的股东之间不存在关联关系。

六、主要供应商

报告期内,公司向前五大原材料供应商采购金额占当期原材料采购总额的比例分别为25.65%、31.39%和21.81%,具体情况如下:

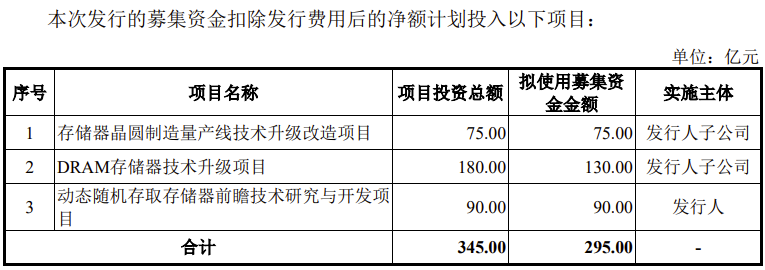

七、IPO募资金额及募投项目

公司本次IPO拟募资295亿元,用于以下3个项目:

按本次发行价格8.66元/股计算,若本次发行成功,超额配售选择权行使前,预计发行人募集资金总额约5,791,884.73万元,扣除发行费用约28,058.61万元(不含增值税,含印花税)后,预计募集资金净额约5,763,826.13万元(如有尾数差异,为四舍五入所致)。若超额配售选择权全额行使,预计发行人募集资金总额约6,660,667.19万元,扣除发行费用约29,627.82万元(不含增值税,含印花税)后,预计募集资金净额约6,631,039.38万元(如有尾数差异,为四舍五入所致)。

八、其他关注事项

1、截至2025年12月末,存在累计未弥补亏损

截至2025年12月31日,公司累计亏损为-3,665,042.11万元,最近一年末存在累计未弥补亏损的主要原因系:(1)DRAM行业具有规模导向属性。为增强产品的市场占有率和竞争力,公司需要持续提升产能规模,而厂房及产线建设等需要高额的固定资产投入,对应固定资产折旧金额较大。报告期内,公司处于产能快速爬坡阶段,产线持续建设并不断升级,相关资产转固后产生的折旧等固定成本较高且金额持续增加。虽然公司于2024年息税折旧摊销前利润转正,但新增产能带来的规模效应尚未完全显现;

(2)DRAM行业具有极高的技术门槛,公司持续进行产品和工艺技术的研发迭代,以尽快实现对国际先进水平的追赶、提升产品竞争力并满足市场需求,报告期内研发投入持续增加。

2、报告期各期,公司主营业务毛利率分别为-2.19%、5.00%和41.02%。报告期内,一方面,受公司持续进行大额固定资产及研发投入带来的折旧及摊销金额较高、规模效应尚未完全显现等因素影响,公司产品生产成本较高,另一方面,公司工艺技术水平等与三星电子、SK海力士及美光科技相比仍有一定差距产品结构处于持续优化状态,公司毛利率水平与国际前三家厂商相比仍较低。此外,叠加DRAM行业周期导致产品价格变动,报告期内公司毛利率存在一定波动。

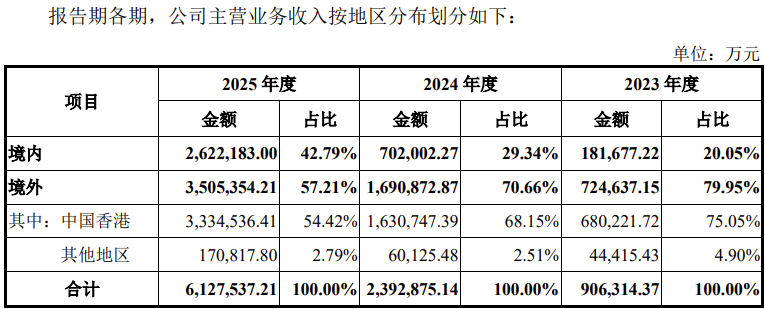

3、公司主营业务收入大部分来自中国香港。报告期内,公司境外收入占比分别为79.95%、70.66%和57.21%。报告期内,公司主营业务收入大部分来自中国香港,主要由于中国香港是半导体产品国际贸易集散地,在外汇结算方面存在诸多便利,公司大部分客户倾向于在中国香港以美元计价开展交易。