来源:AI蓝媒汇

“今年618,我老婆都在唯品会淘货,又买了一堆。”

听到这句话,第一反应是,唯品会这么香?

印象里,这个平台在互联网上声音不大,不追风口,不搞噱头。可一到618,它却打出了不小的动静。

5月底,唯品会618年中特卖节开售,别人搞满减算术题,它依旧一件立减、不凑单。开售10小时,女装、童装、运动户外销量均涨超25%,鞋子超过30%。

再看财报,更是闷声发大财的典型。2025年全年净营收1059亿,归母净利润72亿;刚发的2026年Q1,净营收266亿,归母净利润22亿元,已连续盈利五十多个季度。

数据揭了底。据QuestMobile数据显示,2025年,其全年活跃用户数达8480万,其中,女性用户占比为71.9%,已婚用户占比72%,25到40岁的过半数。

说白了,就是一群精打细算的已婚中年女人。全家的体面她们撑,全家的预算她们控,全家的开销他们定。唯品会刚好卡在那个“不亏不超”的位置上。

唯品会吃定了这群女人,但吃下去的每一口,也都在开始反噬自己。

当初靠解决退换货痛点圈来的已婚女人,已经被惯成了买五件退三件的习惯。退货上瘾,成本高企,平台盈利越来越吃力。

不过,唯品会虽然疼,可离开了她们,就真的没有别人了。

吃定已婚女人

已婚中年女人为什么这么钟爱唯品会?

这事也简单。

唯品会走的是“大牌特价”路线。光有大牌,她们兴趣一般,但一听说搞特价,眼睛立马亮了。

唯品会大牌特卖价,通常为市场价的5-7折,在“618”这类大促期间折扣更低,部分甚至能低到2-3折。

“低价”背后是清库存的底层逻辑,深度品牌合作、买手直采,用官方背书的正品,搭起一条独特的供应链。

据统计,其累计合作品牌超4.6万家,UR、dzzit、播、伊芙丽......全是商场里熟女们爱逛的牌子。

有人会问,有了淘宝天猫、京东这类巨头综合电商,干嘛还用唯品会?

用了四年唯品会的小冰对AI蓝媒汇说,“唯品会的物流体验好,顺丰送货上门,几乎不放快递柜;界面也很简单,不搞满减数学题。主要卖衣服,不杂乱,买别的不一定会想起它,但买鞋服,总会记起来。”

不过,这帮人光买还不够,怎么还买成了超级VIP?

这正是唯品会设计的精妙之处。

非会员满88元才包邮,一旦加入SVIP,即可无限免邮,折上95折,每月私享特卖会,外加外卖、打车、旅行等一堆生活权益。全套下来只要69元,比淘宝88VIP和京东PLUS都便宜。

更重要的是,它解决了线上买衣服的终极痛点:退换货。

成了SVIP,直接实现退换货自由。顺丰上门,退多少次都免费;换货更省心,无需先寄回再等新货,快递员带着新衣上门、同时取走旧衣,一次搞定。全程运费唯品会承担,再也不用把不合身的留在衣柜里吃灰。

于是已婚女人们乖乖充了钱,还越买越多。

数据摆在这儿,唯品会SVIP用户数蹭蹭往上涨。2023到2025年,同比增速分别为13%、16%、11.4%。到2025年,SVIP用户达980万,只占总活跃用户的12%,却贡献了52%的线上销售额,人均购买力是普通用户的8倍。

换言之,唯品会已经吃定已婚女人。

但有了这群已婚女,唯品会就能躺平赚钱了吗?

未必。因为已婚中年女人,从来不是那么好伺候的。

唯品会SVIP的退货政策足够大方:无限免邮,顺丰上门。本意是增强信任,结果却把用户“惯”出了购多退多的习惯。

资深用户丽竹告诉AI蓝媒汇,“有了SVIP后,纠结变少了,同一款式不同颜色都想买来试试,尺码犹豫就买两件,不合身的直接退。”

慢慢地,唯品会成了大龄熟女的线上“试衣间”,过度退货成了心照不宣的日常。

可这些都是成本。

2026年第一季度,其营收同比增长仅1.2%,而履约费用则同比增长8%,占总营收的比重也从前一年的7.2%升至7.7%。

高昂的退换货成本正成为唯品会日益沉重的财务负担。

于是,平台和死忠粉之间,开始了一场无声的博弈。

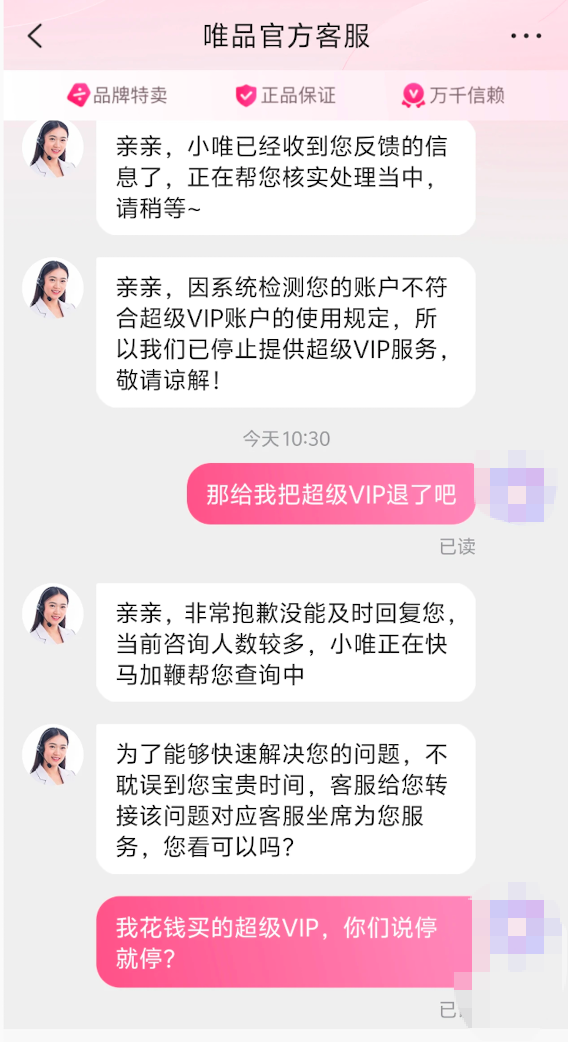

一位两年SVIP会员小影对AI蓝媒汇说,“自己的会员资格突然被停了。问客服,只说监测到不符合使用规定,可问到具体什么规定?就开始顾左右而言他。”

“我买得多退得也多,基本一半一半吧,然后就给我封了。”她说道。 社交平台上,不少用户吐槽自己合规使用,却被单方面取消VIP,问就是“系统检测异常”。

社交平台上,不少用户吐槽自己合规使用,却被单方面取消VIP,问就是“系统检测异常”。

死忠粉们开始质疑:唯品会是不是玩不起,开始筛选用户了?

关于“杀熟”的讨论也在增多。有用户晒单,同一款口服液,SVIP标价136元,普通用户只卖114元。会员价比非会员还贵,这算什么超级VIP? 与此同时,为应对退货成本压力,唯品会的售后政策也在悄然收紧。

与此同时,为应对退货成本压力,唯品会的售后政策也在悄然收紧。

譬如,可疑订单或非“7天无理由”退货,必须返回仓库检验,官方承诺签收后48小时退款,但用户普遍反馈要等一周以上,用时间成本对冲退货风险。

唯品会正在从“宠粉”转向“防粉”。

AI的纸面功夫

都说唯品会是个“佛系”平台。

“种草”“直播”“兴趣电商”都快被说烂了,唯品会倒像个异类,没有算法轰炸,没有短视频留人,用户路径还是老一套:有需求、打开App、搜完即走。

但事实是,不是它佛系,是它只能如此。

唯品会把能想的招儿都想了。出海,东南亚站没水花;拓品类,美妆、家居没跑出来,到现在,服饰鞋包还占着七成以上GMV。不是它不想做大,是综合电商那条赛道,早就不带它玩了。

逼着逼着,就走上了“小而美”的路。

有意思的是,这条窄路反而帮它避开了最惨烈的正面战场,闷声发了一笔“避战财”。

但这条窄路,也窄得让人心虚。

江瀚对AI蓝媒汇分析,“唯品会聚焦鞋服,是因为特卖模式依赖服装行业过剩产能来清尾货,本身壁垒不高。天猫、京东等巨头都推出了特卖频道分流用户,仅靠线上特卖,天花板很明显。”

代价也摆在那里:用户盘子越做越窄,在互联网语境里渐渐“消失”。左手被补贴大战抽走流量,右手被抖音、快手用直播电商抢走心智。

不过,唯品会破圈的心还没死,它想靠AI打一张牌。

最近其AI动作不算少。自研“朝彻”大模型批量生成文案,智能客服解决率近90%,虚拟试衣“穿上看看”被寄予厚望,想用它稳住980万SVIP,把体验和成本都优化到极致。

但这些动作的层次太浅,真正拉开AI实力的核心战场,推荐算法的迭代深度、大模型与供应链的耦合、AI驱动用户增长的新路径,唯品会的存在感都相当稀薄。

对比电商巨头,京东大模型已落地超百个场景,阿里大模型支撑超36万商家且收入持续高增长。反观“朝彻”更像点缀财报PPT的一枚徽章。

更值得警惕的是,在一众电商巨头争相将AI写入战略核心的2025年,唯品会的研发投入不但没有加码,反而收缩了7.2%。

AI恐怕也救不了唯品会,因为它根本就没打算认真下注。