来源:南财社

1800亿“医疗器械一哥”迈瑞医疗,突然成为众矢之的。

5月29日,荣正集团发布A股公司薪酬榜,其中18位高管年薪超千万。迈瑞医疗的董事长李西廷以1880.71万年薪,再次上榜,位列榜单第四。 但迈瑞医疗董事长和经销商们的悲喜并不相通。另一边,这家市值1800亿的医疗器械上市公司龙头,突然被国家级媒体接连曝光对经销商强制压货上百万。

但迈瑞医疗董事长和经销商们的悲喜并不相通。另一边,这家市值1800亿的医疗器械上市公司龙头,突然被国家级媒体接连曝光对经销商强制压货上百万。

5月12日、25日,央媒《消费日报》接连两次披露了多位迈瑞医疗经销商因压货模式陷入库存积压的困境:多名迈瑞医疗的经销商压了上百万的货,压货的时间大多在一两年至四五年不等。如果迈瑞不收回库存货,将导致医疗器械产品成废品,损失高达数百万。

而在迈瑞医疗回应从未向经销商强制压货后,消费日报再曝经销商回怼其是“公开撒谎”。

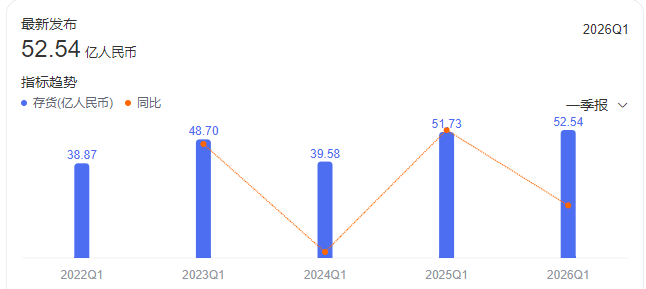

在这场“罗生门”背后,迈瑞医疗的存货,悄悄站上了52.54亿的高点。

1800亿医疗器械一哥

被经销商控诉强制压货百万

5月中旬,央媒《消费日报》报道,多位迈瑞医疗经销商集中反映,遭到压货。其中大多是三年前代理的迈瑞监护仪等产品。据经销商爆料,迈瑞医疗采用“先全款后发货” 确认收入的方式,基本将风险转嫁给了经销商。

如果市场环境好的情况下,对经销商们还能维持,但一旦市场遇冷,经销商们就要背负巨额的存货压力。

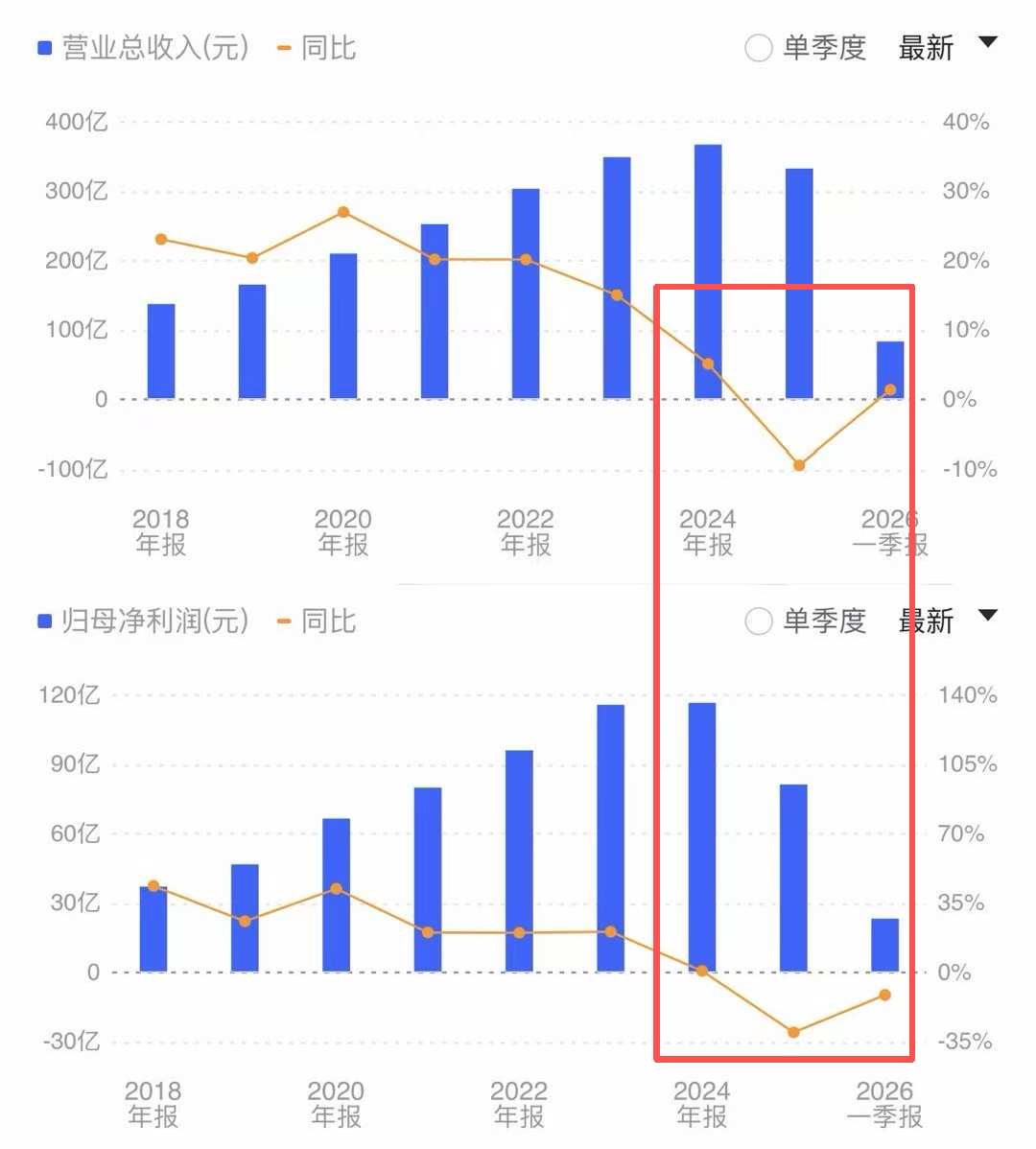

迈瑞医疗2018年上市以来,其营收、净利润连续多年保持20%以上的增长。但2023年开始,营收增速走下20%,2024年业绩增速更是骤然滑坡。 2023年医药反腐之后,医院招投标节奏明显放缓,迈瑞医疗增速开始受到影响。尤其是2024年,迈瑞医疗业绩开始大变脸,一改往常两位数的高增速,骤然转头向下。

2023年医药反腐之后,医院招投标节奏明显放缓,迈瑞医疗增速开始受到影响。尤其是2024年,迈瑞医疗业绩开始大变脸,一改往常两位数的高增速,骤然转头向下。

之后至今的几年里,市场环境依旧没有明显好转,经销商们库存压力压顶。

迈瑞医疗的这种压货模式,和白酒的极为相似,都是先款后货,发货即确认收入,都是把产品先卖给经销商,而非直接卖给终端。没发货的部分就形成合同负债,都被公司定义为是“收入蓄水池”。

但不同的是,白酒基本不存在保质期,虽然库存积压,但只要降价还是能卖出去的,顶多只是亏钱。但医药、医疗器械产品,却是存在“保质期”的,医疗设备有效注册证是4年,一旦注册证到期没有续证就变成了无证产品,相当于是变成废品,价值直接清零。而且客户更喜欢买新不买旧,这对清库存更是个不利因素。

对于存货,迈瑞医疗也并不会回购,更不会退货。库存清不下去,产品注册证又要临近到期,最终上百万的库存将变成医疗废品。

据消费日报报道,有迈瑞经销商表示,手上压了上百万库存的经销商还不在少数,其大多数压货时间都在一两年至四五年不等。

压货“罗生门”

对于经销商的指控,迈瑞医疗则是另一个说法。

5月21日,迈瑞医疗在投资者互动平台正式回应,称“公司从未向经销商强制压货”。

但迈瑞医疗的回应很快就被经销商给“怼”了。多位经销商向消费日报表示:“这完全是公开撒谎”。还有经销商调侃称:“那都是我们自愿压货的。”

据经销商透露,迈瑞医疗对代理商有着一套考核KPI:每年需要按季度完成进货任务,完不成的话第二年就会被取消代理资格。在他们看来,这种考核就是强制压货,如果不接受压货,就会被取消代理资格。

据迈瑞医疗财报显示,其主要采取经销为主、直销为辅的销售模式,但经销商却相当分散。国内约2500家经销商,前五大客户销售额仅占总营收的5.8%。

另据经销商李彬透露,迈瑞医疗虽然直销为辅,但大头的单子基本都被迈瑞直销吃去。“比如迈瑞将当地最大的10家医院列为战略医院,由迈瑞直接销售,还有些低价竞标的单子也是由迈瑞直接竞标,最多从经销商这里走个货。”

从迈瑞角度来看,这是对经销渠道加强管理、监督,避免出现管理混乱、违法违规行为,导致不能为客户提供优质服务以及影响公司品牌形象、声誉和业绩。

但在经销商看来,这是迈瑞整个销售体系中双方地位严重失衡:“代理商很弱势,没有话语权,迈瑞会直接进行优化;迈瑞话语权很大,他们的销售直接干预的市场行为比较多,让你做就让你做,不让你做你就是中了标也拿不到货。”

合同负债激增50%,但暗藏风险

但不可否认,经销商承担了迈瑞医疗国内市场的绝大部分的渠道。

而在经销商控诉其强制压货的同时,迈瑞医疗的业绩,也还在持续下滑。

2025年,迈瑞医疗全年营收净利润双双下滑,营收332.8亿,同比下滑9.38%;净利润81.36亿,同比下滑30.28%。这也是迈瑞医疗自2018年回A上市以来首现营利双降,终结了连续多年的增长势头。

2026年Q1,业绩也没有明显好转。营收虽然微涨1.39%,但净利润依旧下滑11.37%,没有止住下滑趋势。

而据财报显示,2025年好不容易积极消化的部分库存,到了2026年第一季度,迈瑞医疗的存货又达到52.54亿,虽然同比、环比的增幅不算大,但整体的存货规模,依旧处于历史高位。并且,也在逐步逼近2025年中报的53.44亿历史最高点。

从整体的存货周转天数来看,迈瑞医疗2025年的存货周转天数在133天,2026年一季度更达到144.9天,也依旧处于历史极高水平。 在业绩承压下,被公司定义为是“收入蓄水池”的合同负债,也在飙增。2026年一季度,迈瑞医疗的合同负债为33.42亿,较2025年年末的30.01亿,环比增长11.4%。较2025年Q1的22.26亿更是同比增长50.18%。

在业绩承压下,被公司定义为是“收入蓄水池”的合同负债,也在飙增。2026年一季度,迈瑞医疗的合同负债为33.42亿,较2025年年末的30.01亿,环比增长11.4%。较2025年Q1的22.26亿更是同比增长50.18%。

从“收入蓄水池”的定义来看,合同负债的飙增是件好事,可以提前锁定后续的收入增长。但结合营收的微增和存货上涨来看,这更像是一个渠道积压的迹象。

财报显示,2023年时,迈瑞医疗的主要业务为体外诊断类产品、生命信息与支持类产品、医学影像类产品三大类,但到2025年,新兴业务首次作为独立产线呈现,业务结构从“三驾马车”变成“四足齐驱”。新业务推动,迈瑞产品线越铺越广,间接导致了经销商手上存货压力。

如今被曝出经销商大量库存压货,也证实这一观点。

经销商库存无法有效消化,一旦后续终端需求持续低迷,经销商或将出现资金链断裂、批量退出的情况。届时迈瑞医疗前期积攒的合同负债无法顺利转化为真实营收,或将进一步冲击本就下滑的业绩。