来源:说财猫

有一群人,不准喝了;

有一群人,喝不动了;

年轻人们,又不太爱喝。

是的!历史首次,茅台出现了负增长。

一个时代,彻底结束了!

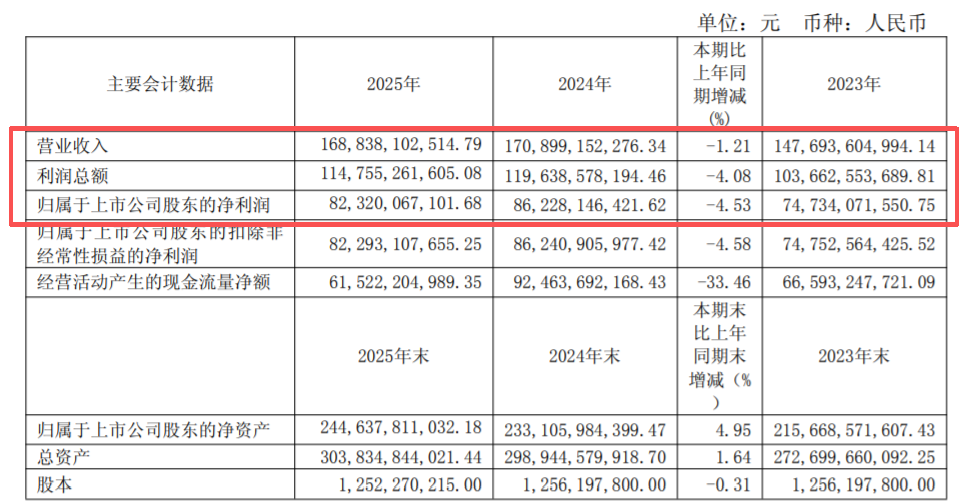

就在刚刚,贵州茅台发布了2025年财报。

虽然财报发布前,大家都不太乐观,但都觉得,至少也能保住个位数的增长吧。

谁能想到,浓眉大眼的茅台,居然负增长。

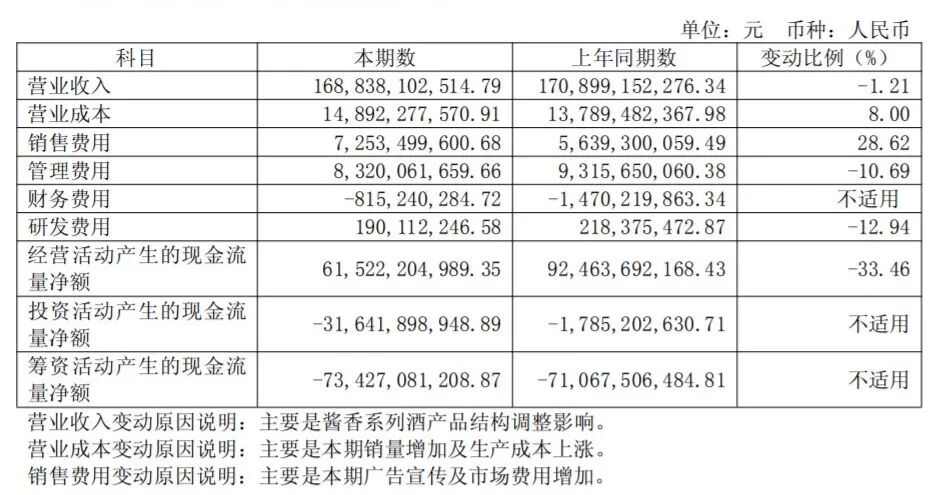

看,营收1688.38亿,同比下降1.21%,这么多年来首次;

归母净利润,823.20亿,同比下降4.53%,同样也是这么多年来首次。 猫姐看了一下,

猫姐看了一下,

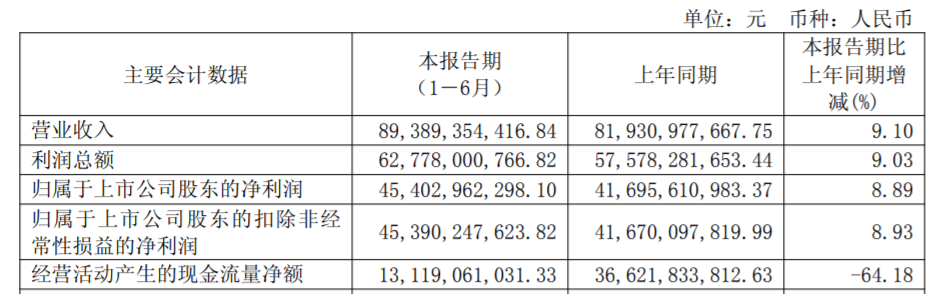

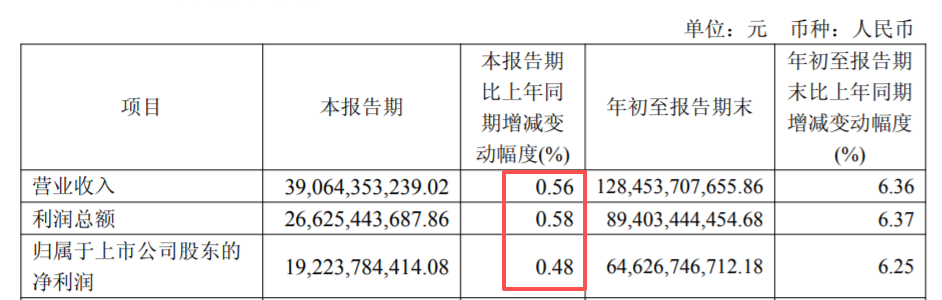

2025年上半年,茅台的营收和利润还是增长的,分别增长了9.10%和8.89%。 2025年第三季度,茅台业绩开始变脸,只微增0.56%和0.48%,但至少还是正增长。

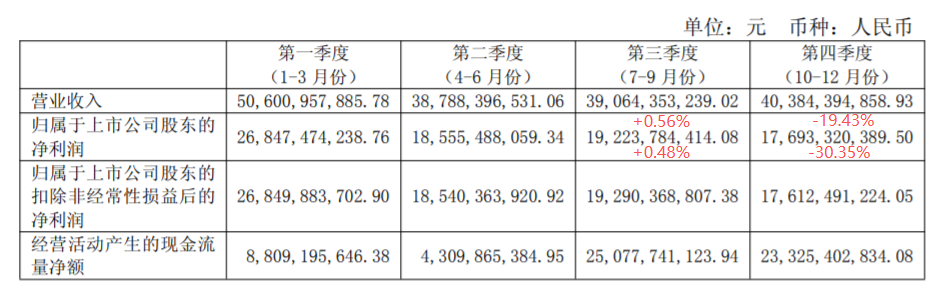

2025年第三季度,茅台业绩开始变脸,只微增0.56%和0.48%,但至少还是正增长。 谁能想到,第四季度,茅台直接给大家表演了一个高空跳水——

谁能想到,第四季度,茅台直接给大家表演了一个高空跳水——

营收下滑19.43%,已经够吓人!

净利润更吓人,直接暴跌30.35%,估计要把老登们吓傻! 要知道,这可是曾经稳如老狗、完全不愁卖、常年供不应求、业绩年年创新高的茅台啊!

要知道,这可是曾经稳如老狗、完全不愁卖、常年供不应求、业绩年年创新高的茅台啊!

四季度发生了什么?!

两件大事!

一个是,茅台换帅了!

贵州省能源局局长陈华,成为了茅台集团的新任董事长。

都说换帅如换头,业绩果然也变化不小。

都说换帅如换头,业绩果然也变化不小。

另一个则是,茅台信仰的崩塌。

没错,飞天茅台终端零售价,一路走低。

先是在6月份跌破了2000元大关;

先是在6月份跌破了2000元大关;

又在12月份正式跌破了1499的官方指导价。

又在12月份正式跌破了1499的官方指导价。

半年内跌幅25%。

半年内跌幅25%。

一年内跌幅35%。

不客气地说一句,比房价跌得都还惨!

价格神话破灭,茅台的业绩自然也受到了影响。不过,四季度营收和净利润双双暴跌,幅度之大依然令人始料未及。

价格神话破灭,茅台的业绩自然也受到了影响。不过,四季度营收和净利润双双暴跌,幅度之大依然令人始料未及。

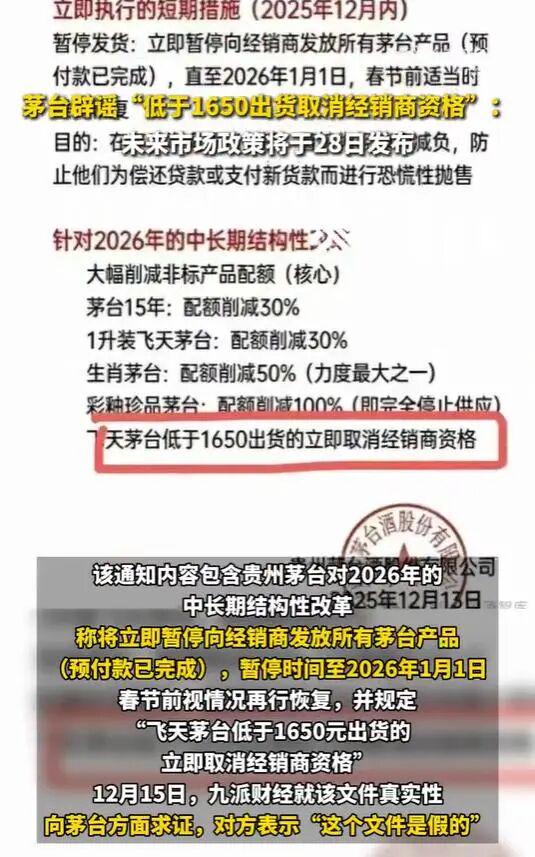

之前,曾有传闻称,为了稳住价格,茅台祭出了“非常手段”:

2025年12月内,停止向经销商发放所有茅台产品(包括已完成预付款的订单),直至2026年1月1日,借此为经销商“减压”。

但该传闻最终被茅台辟谣为假新闻。

猫姐看了一下,2025年全年,茅台之所以出现营收及利润双降的局面,一个是营收下滑,三四季度确实少卖了。

猫姐看了一下,2025年全年,茅台之所以出现营收及利润双降的局面,一个是营收下滑,三四季度确实少卖了。

另一个则是由于营业成本及销售费用双增。 销售费用双增可以理解,毕竟为了吸引年轻人,茅台首次请了代言人,广告宣传及市场推广费用有所增加也是正常。

销售费用双增可以理解,毕竟为了吸引年轻人,茅台首次请了代言人,广告宣传及市场推广费用有所增加也是正常。

但营收少了,营业成本还增加了11个亿,就不太好理解了。

但营收少了,营业成本还增加了11个亿,就不太好理解了。

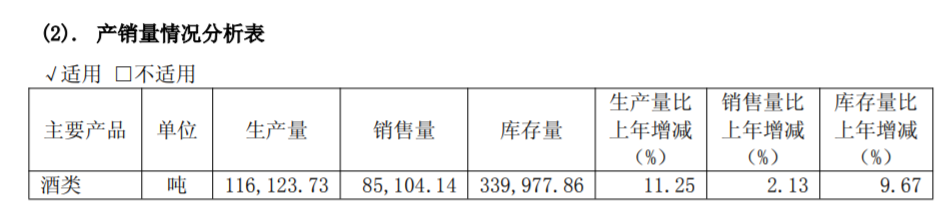

看了下,茅台的销售量,2025年确实还是增长的,难道是降价走量了?!还是便宜的酒卖得更多了?!

反正就是挺神奇的!

反正就是挺神奇的!

业绩掉头向下,茅台的股价,近一年来也一直是低位徘徊。

现在又交出了这样一份史上最差成绩单,股民们今晚恐怕是难眠了。

现在又交出了这样一份史上最差成绩单,股民们今晚恐怕是难眠了。

更多人害怕的则是:

这很可能只是开始…

值得一提的是,在一片“白酒没人喝了,茅台卖不动了”的声音中——

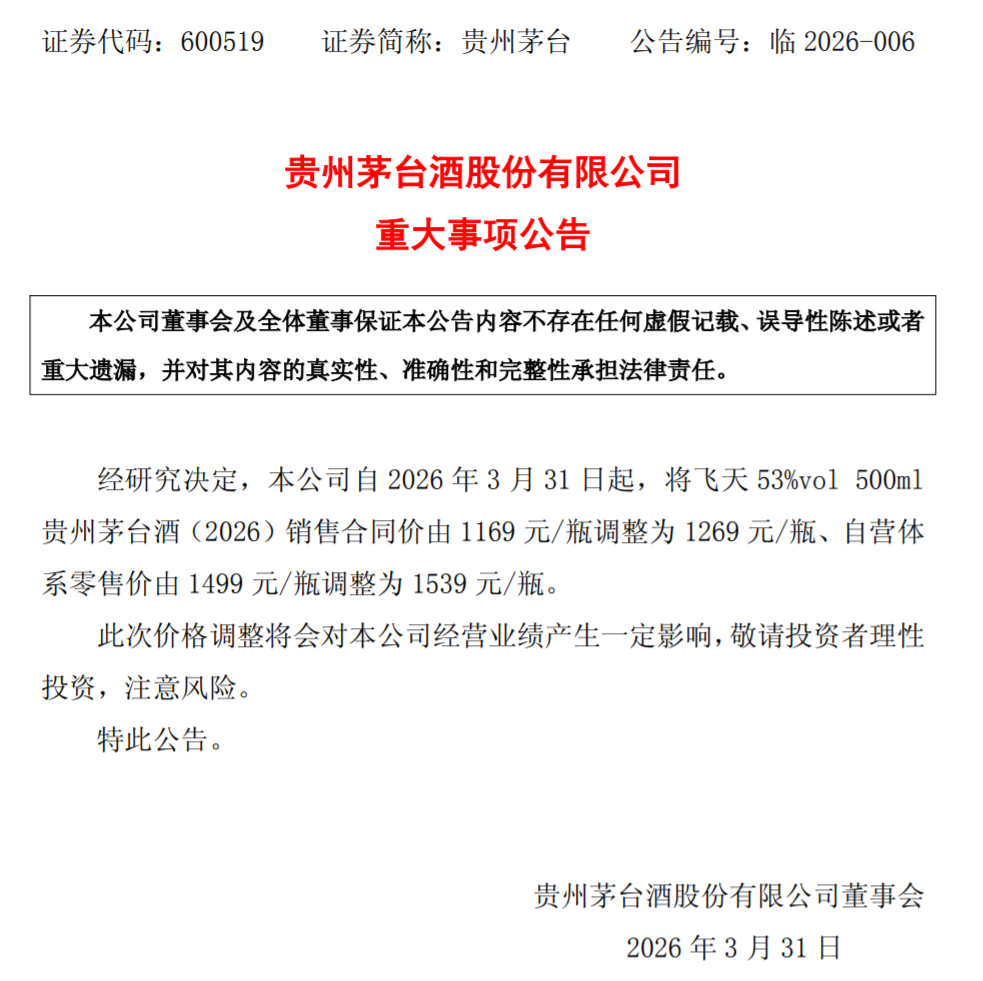

傲娇的贵州茅台却选择了逆势涨价!

今年3月30日,贵州茅台宣布,自3月31日起上调飞天茅台部分渠道价格。

飞天53%vol 500ml贵州茅台酒(2026)经销商合同价(即经销商出厂价)由1169元/瓶调整为1269元/瓶;

自营体系零售价(i茅台等官方直营渠道售价)由1499元/瓶调整为1539元/瓶。

有人说,这是茅台拿回了“定价权”,开始重构利润;

有人说,这是茅台拿回了“定价权”,开始重构利润;

也有人说,涨价容易,但市场买不买单,就不好说了。

猫姐看了一下“今日酒价”的最新批发参考价:

4月16日,26年飞天茅台原箱报1655元/瓶;26年飞天茅台散瓶报1565元/瓶。

当前1565元的市场批发价,距离1539元的官方指导价,仅仅只有20多块钱的微弱“溢价”。

再看下茅台今天交出的这一份业绩…

那个属于茅台经销商的暴利时代,终究是一去不复返了。