来源:砺石商业评论

营收首次突破3000亿元

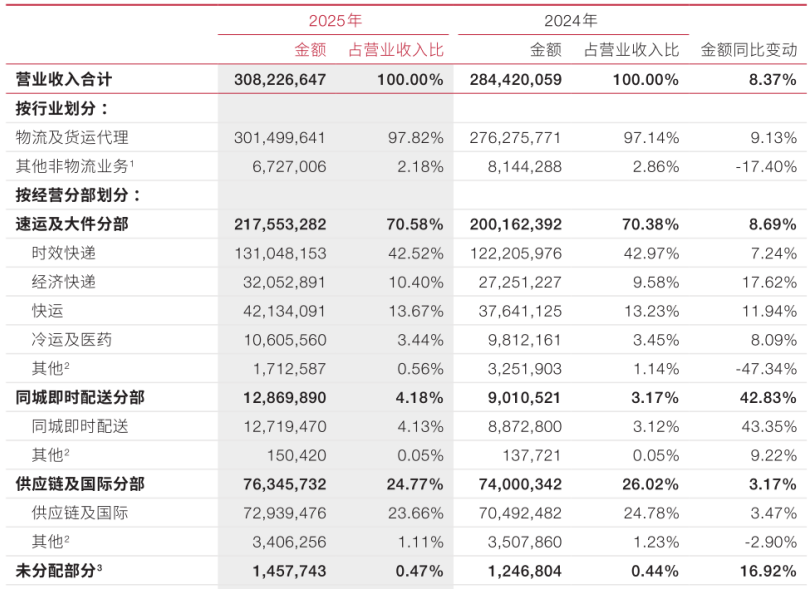

前不久,顺丰控股披露2025年度财报。数据显示,2025年全年,顺丰控股实现营业收入3082.3亿元,同比增长8.4%,这也是顺丰营收规模首次突破3000亿元大关;实现归母净利润111.2亿元,同比增长9.3%;扣非净利润为92.64亿元,同比微增1.29%。其中,2025年第四季度,顺丰控股实现营收829.7亿元,同比增长7.0%,实现归母净利润28.1亿元,同比增长10.0%。 分业务来看,顺丰各业务条线成功实现协同增长。其中,顺丰控股时效快递业务实现销售收入1310.5亿元,同比增长7.2%,经济快递业务实现销售收入320.5亿元,同比增长17.6%,快运业务实现销售收入421.3亿元,同比增长11.9%,冷运及医药业务实现销售收入106.1亿元,同比增长8.1%,同城配送业务实现销售收入127.2亿元,同比增长43.4%,供应链及国际业务实现销售收入729.4亿元,同比增长3.5%。

分业务来看,顺丰各业务条线成功实现协同增长。其中,顺丰控股时效快递业务实现销售收入1310.5亿元,同比增长7.2%,经济快递业务实现销售收入320.5亿元,同比增长17.6%,快运业务实现销售收入421.3亿元,同比增长11.9%,冷运及医药业务实现销售收入106.1亿元,同比增长8.1%,同城配送业务实现销售收入127.2亿元,同比增长43.4%,供应链及国际业务实现销售收入729.4亿元,同比增长3.5%。

从经营性现金流来看,顺丰控股2025年实现经营性现金流约276亿元,扣除约96亿元资产类投入后,自由现金流达近179亿元,现金流生成能力表现强劲。

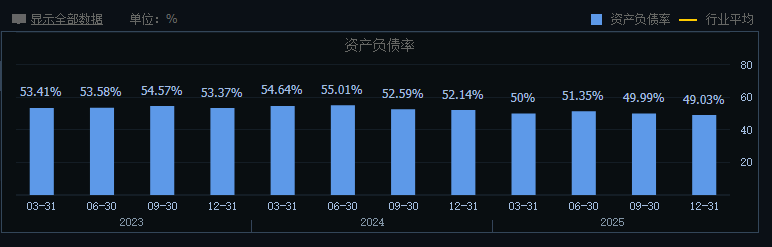

此外,从资产负债率来看,顺丰控股负债状况有了明显好转,财务结构变得更加稳健。截至2025年末,公司资产负债率为49.03%,连续三年下降。其中,公司短期借款余额同比减少近80亿元,长期借款余额同比减少超10亿元,偿债能力有了明显提升。

基于公司稳定的业绩增长以及充沛的现金流表现,顺丰控股加大了对股东的回报力度。根据公司分红预案,顺丰控股向全体股东每10股派发末期现金红利4.3元(含税),末期共计现金分红21.4亿元,连同已派发约23.2亿元的2025年中期现金分红,2025年度现金分红总额为44.6亿元。

基于公司稳定的业绩增长以及充沛的现金流表现,顺丰控股加大了对股东的回报力度。根据公司分红预案,顺丰控股向全体股东每10股派发末期现金红利4.3元(含税),末期共计现金分红21.4亿元,连同已派发约23.2亿元的2025年中期现金分红,2025年度现金分红总额为44.6亿元。

若叠加公司2025年度股份回购总额16.4亿元测算,顺丰2025年合计以真金白银回馈股东61亿元,股东回报规模占当年归母净利润比例达55%。

与此同时,顺丰控股公司董事会同意将2025年第1期A股回购股份方案的回购资金总额由“不低于15亿元且不超过30亿元”调整为“不低于30亿元且不超过60亿元”,将回购股份用途从“用于员工持股计划或股权激励”变更为“用于注销并减少注册资本”,并同时启动5亿港元的H股回购计划。

3月31日,也就是财报公布次日,顺丰控股股价上涨3.48%,总市值一日内增长超60亿元。此后,顺丰控股股价再次陷入震荡之中。截至最近一个交易日收盘,顺丰控股最新市值约为1897.85亿元。那么,面对顺丰控股业绩的增长以及股东回报的提升,二级市场投资者为何选择“视而不见”?

“以价换量”毛利率走低

国家邮政局数据显示,2025年全年快递业务量达1989.5亿件,同比增长13.6%;快递业务收入达1.5万亿元,同比增长6.5%,票均单价仍处于下滑趋势之中。 不过,2025年下半年以来,在“反内卷”政策的推动下,多地(如浙江义乌、广东)陆续上调快递底价,单票价格降幅有所收窄,部分区域甚至出现环比微涨。

据年报披露,2025年全年,顺丰速运物流业务完成业务量166.3亿票,同比增长25.4%,业务规模实现大幅提升;与此同时,顺丰票均收入降至13.7元,同比下滑11.4%,仍然维持着此前“量增价减”的格局。对此,顺丰控股在年报中表示,票均收入下滑主要由产品结构变化导致。自2025年9月份起,公司月度票均收入的同比降幅已呈现持续收窄趋势。

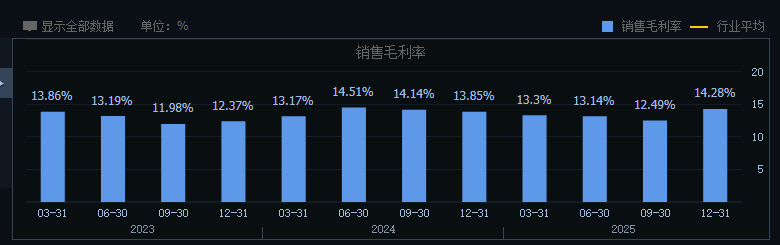

但从毛利率来看,顺丰控股并没有摆脱“以价换量”的增长模式,这也是部分投资者的担忧所在。数据显示,2025年全年,顺丰控股毛利率为13.07%,同比下滑0.61个百分点。其中,2025年第三季度,顺丰实现销售毛利率约为12.49%,同比下滑1.65个百分点。受毛利率下滑影响,三季度顺丰共实现归母净利润为25.71亿元,同比减少8.53%。

2025年第四季度,顺丰控股实现销售毛利率14.28%,环比提升1.79个百分点,同比提升0.4个百分点。对此,顺丰控股在业绩交流会中表示,公司2025年全年毛利率的下滑主要由于公司积极主动的市场拓展策略与必要的长期战略投入所导致。尤其是公司在二三季度进行的一系列战略投入对毛利有短期影响,但很快调优到位,使得四季度毛利率水平为全年最高。

2025年第四季度,顺丰控股实现销售毛利率14.28%,环比提升1.79个百分点,同比提升0.4个百分点。对此,顺丰控股在业绩交流会中表示,公司2025年全年毛利率的下滑主要由于公司积极主动的市场拓展策略与必要的长期战略投入所导致。尤其是公司在二三季度进行的一系列战略投入对毛利有短期影响,但很快调优到位,使得四季度毛利率水平为全年最高。

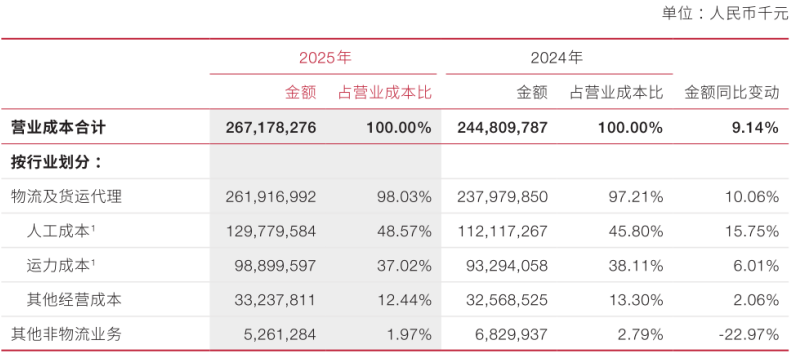

不过,考虑到日益增长的人工成本压力,顺丰控股毛利率的未来走势仍不明朗。财报数据显示,2025年全年,顺丰总营业成本达2671.8亿元,同比增长9.14%。

其中,人工成本支出高达1297.8亿元,同比增长15.75%,人工成本所占总营业成本比重达到48.57%,较上年同期(45.80%)提升了2.77个百分点,增速远高于营收和总成本增速,成为拖累公司利润的一个重要因素。 值得一提的是,顺丰控股非物流业务成本有了明显改善。年报显示,2025年全年,顺丰非物流业务成本同比大幅下降22.97%,占比进一步压缩至1.97%,显示出公司战略聚焦的进一步清晰和资源配置效率的显著提升。

值得一提的是,顺丰控股非物流业务成本有了明显改善。年报显示,2025年全年,顺丰非物流业务成本同比大幅下降22.97%,占比进一步压缩至1.97%,显示出公司战略聚焦的进一步清晰和资源配置效率的显著提升。

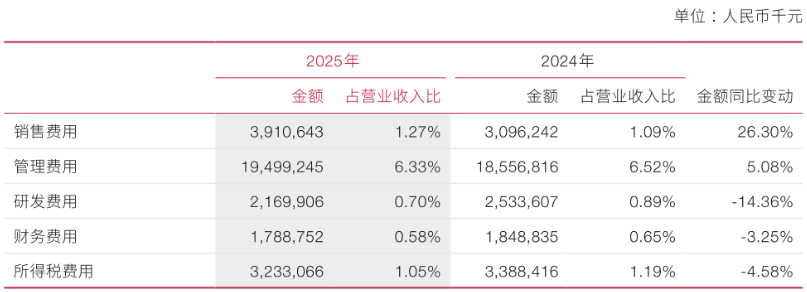

此外,由于期间费用率的下行,顺丰控股在毛利率下滑的情形下仍保持了销售净利润率的稳定。具体来看,得益于公司精益经营策略和科技赋能,以及管理效率和研发效率的提升,2025年顺丰管理费用率和研发费用率均同比下降0.2个百分点。同时,平均借款余额下降带动利息费用下降,牵引顺丰财务费用率同比下降0.1个百分点;销售费用方面,因公司加强销售团队建设,加快行业化和国际化战略推进,顺丰销售费用率同比上升0.2个百分点。 受益于管理、研发以及财务等三大费用率的下行,顺丰控股2025年期间费用率最终录得8.9%,同比下滑0.3个百分点,基本对冲了毛利率下滑对公司销售净利润率的影响。数据显示,2025年全年,顺丰控股销售净利润率为3.79%,较上年同期提升了0.2个百分点,这也是顺丰四季度利润端企稳回升的一个关键。

受益于管理、研发以及财务等三大费用率的下行,顺丰控股2025年期间费用率最终录得8.9%,同比下滑0.3个百分点,基本对冲了毛利率下滑对公司销售净利润率的影响。数据显示,2025年全年,顺丰控股销售净利润率为3.79%,较上年同期提升了0.2个百分点,这也是顺丰四季度利润端企稳回升的一个关键。

国际及供应链业务扭亏为盈

2023年开始,顺丰控股提出“多网融通”战略,为了提高运营效率和协同效应,将原有的速运分部与大件分部进行了合并,从而形成了“速运及大件”板块。此后,顺丰将公司主营业务划分为速运及大件、供应链及国际以及同城即时配送等三大板块。这其中,速运及大件分部属于顺丰的基本盘,供应链及国际板块属于顺丰的营收增长引擎,同城即时配送业务则是顺丰在即时零售领域的重要落子,属于公司的新兴业务。

财报显示,2025年全年,顺丰速运及大件分部实现营收2175.5亿元,同比增长8.69%,营收占比为70.38%。其中,经济快递和快运业务均实现了同比双位数的增长。净利润方面,顺丰速运及大件分部实现净利润约为106.0亿元,同比下降3.46%,主要受市场拓展费用投入增加以及长期战略性投入所影响。

受益于阿里、京东等电商巨头挑起的“外卖大战”,同城即时配送业务成为顺丰2025年财报中的一个亮点。2025年全年,顺丰同城即时配送分部实现营收128.7亿元,同比增长42.83%,营收增速较上年同期(22.24%)明显提升。同期,该业务实现净利润约为2.8亿元,同比增长109.66%。

受益于阿里、京东等电商巨头挑起的“外卖大战”,同城即时配送业务成为顺丰2025年财报中的一个亮点。2025年全年,顺丰同城即时配送分部实现营收128.7亿元,同比增长42.83%,营收增速较上年同期(22.24%)明显提升。同期,该业务实现净利润约为2.8亿元,同比增长109.66%。

在外卖大战的“神助攻”之下,2025年,顺丰同城的同城配送服务订单量同比增长超55%,主要得益于快餐、茶饮等餐饮品类,及商超等非餐核心品类配送收入快速增长,以及县域收入规模同比双位数增长。其中,顺丰同城面向商家的同城配送服务实现收入约107.01亿元,同比增长60%,新增合作门店超7900家。

从营收占比来看,2025年同城即时配送分部业务所占顺丰总营收中的比重约为4.18%,较2023年同期(2.8%)有了明显提升,但整体占比仍不足5%。因此,相比规模较小的同城配送业务,顺丰供应链及国际业务更为外界所看重,该业务也广泛被视为顺丰控股的第二成长曲线。

据悉,顺丰控股供应链及国际业务主要包括国际物流服务、供应链解决方案、保税仓储、海外仓储等条线,主要面向国内及海外制造企业、贸易企业、跨境电商以及消费者,提供国际快递、海外本土快递、跨境电商包裹及海外仓服务。

2021年,顺丰控股斥资175.55亿元收购了嘉里物流,迈出国际化布局的重要一步。对此,顺丰创始人王卫曾多次表示,国际化属于顺丰控股战略布局的核心方向。这既是国内快递市场“价格战”胶着下的被动选择,亦是公司从区域物流商向全球供应链服务商升级的必然路径。

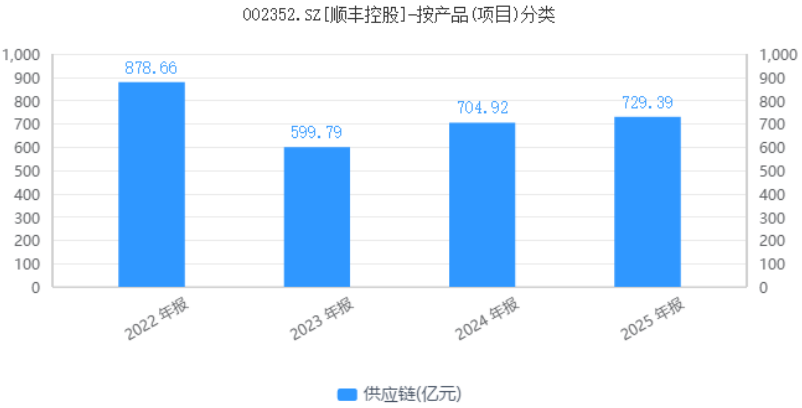

数据显示,2022年-2024年,顺丰供应链及国际业务实现营收分别为878.7亿元、599.8亿元以及704.9亿元,对应同比增速分别为124.1%、-31.7%、17.5%,营收波动较为剧烈。 此外,受全球空海运需求回落、行业竞争加剧等因素影响,顺丰供应链及国际业务的盈利能力并不理想。数据显示,2024年,顺丰供应链及国际业务毛利率仅为6.6%,全年净亏损金额高达13.2亿元,主要因KEX架构重组及海外扩张初期成本高企。

此外,受全球空海运需求回落、行业竞争加剧等因素影响,顺丰供应链及国际业务的盈利能力并不理想。数据显示,2024年,顺丰供应链及国际业务毛利率仅为6.6%,全年净亏损金额高达13.2亿元,主要因KEX架构重组及海外扩张初期成本高企。

年报数据显示,2025年全年,顺丰供应链及国际业务共实现营收729.4亿元,同比增长3.5%,实现净利润约为1.9亿元,同比增加9.5亿元,成功实现扭亏为盈。若不考虑KEX因素,供应链及国际分部2025年净利润同比增长超五成。

不难看出,尽管顺丰供应链及国际业务在2025年成功扭亏,但其营收增速较上年同期(17.53%)明显放缓。对此,顺丰控股在业绩交流会中表示,受海运价格回落影响,顺丰控股子公司KLN国际货代业务增速承压,但如果剔除KLN业绩,顺丰控股核心跨境供应链业务同比增长32.3%。

整体来看,经过多年深耕布局,2025年顺丰控股三大分部均实现盈利,盈利结构更加健康。这其中,同城即时配送业务的高速增长以及供应链及国际业务的扭亏为盈,可视为顺丰本次财报中的两大亮点。

但需要看到的是,在快速行业持续内卷的大背景下,顺丰速运及大件分部这一基本盘净利润仍然出现了负增长。与此同时,随着监管部门多次叫停“外卖大战”,顺丰同城业务目前的高增长恐怕很难持续。不过,考虑到快递行业“价格战”已有偃旗息鼓的迹象,顺丰速运及大件分部这一核心业务的盈利能力有望得到修复,而这才是顺丰控股在二级市场上真正的机会所在。