来源:砺石商业评论

备受质疑的高溢价并购

“未来花知晓的产品线会不会更聚焦,花知晓创始人和珀莱雅之间是怎样的关系,不同的企业文化如何协同?”

一场备受质疑的高溢价并购,再次让国内“美妆一哥”珀莱雅成为二级市场投资者关注的焦点。

近日,珀莱雅发布《珀莱雅化妆品股份有限公司关于收到上海证券交易所股权收购事项的工作函并就相关问题进行核实的公告》,由此披露了更多有关公司收购创意彩妆品牌花知晓的细节。 5月21日晚间,珀莱雅发布公告称,公司拟以自有资金通过支付现金方式受让杨子枫持有的深圳花知晓电子商务有限公司(下称花知晓)12.5479%股权,交易金额为3.51亿元。上述股权转让交割完成后,公司通过全资子公司珀莱雅(海南)持有花知晓公司51%的股权,花知晓公司纳入公司合并报表范围。

5月21日晚间,珀莱雅发布公告称,公司拟以自有资金通过支付现金方式受让杨子枫持有的深圳花知晓电子商务有限公司(下称花知晓)12.5479%股权,交易金额为3.51亿元。上述股权转让交割完成后,公司通过全资子公司珀莱雅(海南)持有花知晓公司51%的股权,花知晓公司纳入公司合并报表范围。

公开资料显示,花知晓成立于2016年,旗下主要拥有“花知晓FLOWER KNOWS”品牌,产品覆盖眼影、腮红、唇部、底妆等品类。根据第三方电商平台统计数据,2025年,花知晓品牌在天猫和抖音两大主流电商平台的彩妆类目排名第12。

早在2025年8月,珀莱雅便作为独家投资方参与了花知晓B轮融资。根据公司年报信息,珀莱雅对于花知晓公司的股权投资款为4.28亿元,并取得了花知晓38.4521%的股权。

不难看出,珀莱雅在不到一年的时间内已连续两次出重金收购花知晓的股权,这也引发了外界的好奇。有分析认为,经营业绩的下滑成为珀莱雅急于利用外延式并购来“美化”业绩的一个重要原因。

公开资料显示,珀莱雅成立于2003年,是由温州商人侯军呈及其妻弟方玉友共同创立,公司主要从事化妆品类产品的研发、生产和销售,旗下拥有“珀莱雅”、“彩棠”、“Off&Relax”、“悦芙媞”、“CORRECTORS”、“INSBAHA原色波塔”、“惊时”、“优资莱”、“韩雅”等品牌,产品覆盖大众精致护肤、彩妆、洗护、高功效护肤等美妆领域。

自2017年登陆A股市场以来,珀莱雅曾书写了一段令人瞩目的增长神话。数据显示,2018年-2024年,珀莱雅营收与净利润连续七年保持着双“20%+”的高速增长。2024年,珀莱雅营收历史性突破百亿大关,成为首家跻身“百亿俱乐部”的国货美妆企业。

进入到2025年以来,受线上流量红利消退与行业竞争白热化的双重挤压,珀莱雅经营业绩迎来上市之后的首次回调。年报数据显示,2025年全年,珀莱雅实现营业收入105.97亿元,同比下降1.68%;实现归母净利润14.98亿元,同比下降3.50%,这也是珀莱雅自2017年A股上市以来的首份“双降”成绩单。

进入到2026年,珀莱雅的业绩颓势仍在继续。2026年第一季度,珀莱雅实现营收23.05亿元,同比下滑2.29%,实现归母净利润3.67亿元,同比下降6.05%。分季度来看,珀莱雅已经连续三个季度出现营收、净利润双双缩水的情形。

经营业绩的下滑也让珀莱雅股价持续承压。截至2026年5月21日,也就是有关珀莱雅控股花知晓的公告发布之前,珀莱雅股价已经跌至55.37元,年度累计跌幅接近20%。从拉长周期来看,珀莱雅总市值距离历史高点(2023年2月)缩水已经超过300亿元。

另一方面,花知晓良好的业绩增长势头也是珀莱雅愿意支付高价进行并购的一个重要原因。数据显示,2023年-2025年,花知晓营业收入和净利润每年分别保持50%以上的增速。其中,2025年全年,花知晓实现营业收入17.26亿元,净利润为2.80亿元。

2026年第一季度,花知晓实现营业收入6.75亿元,实现净利润1.55亿元,单季度净利润已经超过2025年全年净利润的一半。显然,如果顺利实现对花知晓业务的并表,珀莱雅目前的业绩颓势将有明显改观。

然而,不少投资者仍对本次收购的估值问题表示质疑。据公告披露,截至2025年末,花知晓全部股权采用收益法的评估结果为28.27亿元,增值率高达595.76%,且未设置业绩承诺或类似安排。对此,上交所在问询函中要求珀莱雅说明本次交易未设置业绩承诺及类似安排的原因及合理性,以及当前交易安排是否有利于保护公司和中小股东利益。 珀莱雅在回复中表示,本次公司收购花知晓股权对应的市盈率倍数仅为10倍,而同行业相关可比交易案例平均市盈率水平则在35.36倍,本次交易定价具有公允性。至于本次交易未设置业绩承诺的原因,珀莱雅则认为本次交易为公司以现金方式收购参股公司少数股权并取得控制权,不属于《上市公司重大资产重组管理办法》等法规要求设置业绩承诺的情形。

珀莱雅在回复中表示,本次公司收购花知晓股权对应的市盈率倍数仅为10倍,而同行业相关可比交易案例平均市盈率水平则在35.36倍,本次交易定价具有公允性。至于本次交易未设置业绩承诺的原因,珀莱雅则认为本次交易为公司以现金方式收购参股公司少数股权并取得控制权,不属于《上市公司重大资产重组管理办法》等法规要求设置业绩承诺的情形。

贝泰妮的“前车之鉴”

此前有分析认为,能够以10倍PE控股正处于高增长周期的花知晓,珀莱雅此举不仅是一笔物有所值的投资,同时也是其利用资本完善彩妆生态矩阵的关键落子。

但也有业内专家表示,股权并购只是珀莱雅资产整合的起点。考虑到当前美妆行业周期波动的加剧,花知晓能否持续高增长且实现稳定盈利,仍存在较大的不确定性。

根据公开报道,6月18日,在珀莱雅2025年度股东会上,有关花知晓与珀莱雅的协同发展问题成为众多中小投资者关注的焦点。对此,珀莱雅总经理侯亚孟在会上表示,公司各品牌都有独立的运营空间,珀莱雅主要是在供应链、财务等方面对花知晓提供一些支持,同时也会尊重花知晓公司创始人对于品牌发展的想法和产品开发权。

值得一提的是,在珀莱雅就有关上海证券交易所下发的股权收购相关事项监管工作函做出回复后的不久,另一国产化妆品头部企业贝泰妮就因此前并购悦江投资及旗下Za姬芮、泊美品牌而出现了对赌协议失败、业绩承诺大幅落空的情形,这一事件也再次将化妆品行业并购“高溢价、低兑现”的结构性困境推至台前。

据悉,悦江投资旗下拥有Za姬芮、泊美两个美妆品牌,曾是中国大众美妆市场的“初代网红”。2023年9月,贝泰妮以5.355亿元取得悦江投资51%股权,并将其纳入合并报表。根据收购协议,悦江投资管理层股东承诺,2023年、2024年及2025年,悦江投资净利润分别不低于5000万元、8000万元和1.05亿元,三年累计净利润承诺数不低于2.35亿元。

有分析认为,对于主要依赖专注于敏感肌肤护理的薇诺娜这一主品牌的贝泰妮而言,并购悦江投资有利于帮助贝泰妮填补了在大众美妆价格带的空白,进而形成护肤与彩妆协同发展的业务结构。但从近三年实际情形来看,贝泰妮这一并购远未达到预期成效。

数据显示,2023年-2025年,悦江投资累计净利润实现数为10241.06万元,业绩对赌完成率仅为43.58%,远低于触发补偿的底线。根据公告,补偿完成之后,海南贝泰妮对悦江投资的持股比例由51%增加至69.28%。

针对悦江投资业绩承诺未能达成的原因,贝泰妮方面在回复中表示,悦江投资过去三年面临供应商成本上升、行业增速放缓、赛道竞争加剧、线上获客成本上升等压力,新品迭代周期和品牌重塑工作推进节奏也不及预期。 值得注意的是,就在悦江投资触发业绩补偿的前两年(2024年-2025年),贝泰妮已经就以上收购进行了数次商誉减值以及商标权减值,合计金额约为1.5亿元,均直接计入当期损益。整体来看,贝泰妮对于悦江投资的并购并不成功。

值得注意的是,就在悦江投资触发业绩补偿的前两年(2024年-2025年),贝泰妮已经就以上收购进行了数次商誉减值以及商标权减值,合计金额约为1.5亿元,均直接计入当期损益。整体来看,贝泰妮对于悦江投资的并购并不成功。

事实上,珀莱雅并购花知晓的商誉减值压力同样不容小觑。数据显示,珀莱雅两次投入的总成本在扣除花知晓可辨认净资产公允价值后形成了约11亿元的商誉规模。对此,珀莱雅在回复函中坦陈,若花知晓未来经营活动出现不利变化,则商誉将存在减值风险,可能会对公司当期损益造成不利影响。

不难看出,珀莱雅并非对悬在头顶的商誉风险毫无察觉,但这更像是一场权衡利弊后的战略博弈。这其中,除了当下的业绩压力之外,二次赴港上市这一核心要务也是珀莱雅急于收购花知晓的深层次考量。

赴港上市停滞不前

与贝泰妮类似,依靠红宝石精华、双抗精华等大单品起家的珀莱雅在发展过程中也呈现出对于“珀莱雅”主品牌的高度依赖特征。数据显示,2021年-2024年,珀莱雅来自主品牌营收占比始终维持在80%左右,“珀莱雅”品牌成为了公司营收的绝对锚点。

但进入到2025年以来,珀莱雅品牌所处的功效护肤赛道竞争白热化,各大品牌纷纷推出同类成分与话术,导致珀莱雅的差异化优势逐渐被抹平。与此同时,随着线上流量红利的见顶,珀莱雅大单品增长开始面临瓶颈。

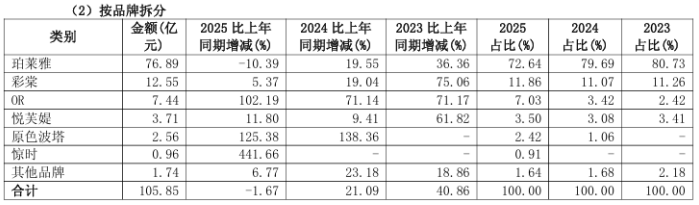

数据显示,2025年全年,珀莱雅主品牌实现营收76.89亿元,同比下降10.39%,成为公司营收下滑的一个主要原因。与此同时,尽管彩棠、悦芙媞、原色波塔等品牌保持正增长,但由于上述子品牌整体占比较低,并未能弥补珀莱雅主品牌下滑所带来的缺口。 就在珀莱雅主品牌增收放缓之际,以侯亚孟为代表的“创二代”走向了前台。2024年9月,珀莱雅创始人侯军呈之子侯亚孟接替舅舅方玉友出任公司总经理,并随即抛出了一个极具野心的“双十战略”——未来十年珀莱雅跻身全球化妆品行业前十。

就在珀莱雅主品牌增收放缓之际,以侯亚孟为代表的“创二代”走向了前台。2024年9月,珀莱雅创始人侯军呈之子侯亚孟接替舅舅方玉友出任公司总经理,并随即抛出了一个极具野心的“双十战略”——未来十年珀莱雅跻身全球化妆品行业前十。

为了达成“双十战略”这一宏伟蓝图,珀莱雅进一步提出了“四化协同、双轮驱动”的核心发展战略。其中,四化是指平台化、生态化、全球化以及数字化,双轮驱动也就是科技驱动和人才驱动。

据珀莱雅官方介绍,平台化是指“超越单一品牌,围绕更广阔的消费者群体,通过优化品牌矩阵、拓展新品类、深化全渠道布局及战略性投资并购,打造一个强大的美容与个人护理产业平台”。目前看,收购花知晓就是珀莱雅平台化战略的一次关键落子。

除了持续打造多品牌矩阵之外,国家化布局也是珀莱雅的一个重要突围方向。据悉,自侯亚孟上任总经理以来,珀莱雅已经密集引入了多位具有宝洁、欧莱雅、LVMH等国际巨头背景的研发与营销高管。与此同时,推动珀莱雅赴港上市、搭建“A+H”平台也成为侯亚孟的一项重要战略部署。

2025年10月30日,珀莱雅正式向港交所递交申请,后于2026年4月30日更新递交了申请材料。据招股书披露,珀莱雅港股融资将用于研发与产品创新、品牌建设与销售拓展、智能制造与运营数字化升级、潜在投资并购与战略合作等。但截至目前,珀莱雅港股IPO的进程仍处于在递表阶段。 根据公开资料,2025年12月,证监会曾要求珀莱雅就募集资金用途、用户信息收集、广告业务开展情况以及外资准入情况等四项问题进行补充说明,但珀莱雅至今未公开披露是否针对上述问询函进行回复。因此,监管问询与合规审查压力或许增加了审批的复杂性和时间成本。

根据公开资料,2025年12月,证监会曾要求珀莱雅就募集资金用途、用户信息收集、广告业务开展情况以及外资准入情况等四项问题进行补充说明,但珀莱雅至今未公开披露是否针对上述问询函进行回复。因此,监管问询与合规审查压力或许增加了审批的复杂性和时间成本。

也有分析认为,多数国货美妆企业高度依赖流量投放和单一品牌,且研发投入远远低于营销推广费用的支出。随着线上流量成本的快速攀升,企业很容易陷入“增收不增利”的困境,也就很难向港股投资者证明其持续盈利能力。在此背景下,包括自然堂、丸美生物等在内的多家国货美妆企业港股IPO已经相继失效。

事实上,珀莱雅也长期饱受“重营销轻研发”的批评与诟病。数据显示,2025年全年,珀莱雅销售费用支出为52.59亿元,销售费用率高达49.63%。对比看,公司研发费用仅为2.17亿元,研发费用率仅为2.05%,这一数据远低于欧莱雅等国际巨头同期研发支出占比(3%-5%)。显然,想要让“中国的珀莱雅变为世界的珀莱雅”,侯亚孟及其新高管团队更需要加速补齐研发的短板,所谓“科技驱动”绝不能停留在口号阶段。