来源:砺石商业评论

被抛弃的“酱油茅”

2026年以来,A股市场上演了一场极致的风格切换。一边是科技板块凭借强劲的叙事逻辑虹吸市场流动性,股价迭创新高;另一边却是昔日风光无限的价值蓝筹则陷入业绩下滑与估值收缩的“戴维斯双杀”,惨遭资金抛弃。

在愈演愈烈的结构性分化行情下,庞大的被动指数资金正进行系统性的调仓与重新配置。6月3日,全球第二大指数编制机构富时罗素公布了富时中国A50指数的季度调整结果。其中,富时中国A50指数纳入兆易创新、澜起科技、东山精密、胜宏科技多只科技股,而中国建筑、海天味业、海尔智家、平安银行、迈瑞医疗5只股票被剔除。

作为外资观测A股盘面的核心风向标,富时A50指数成份股主要筛选并涵盖中国A股市场中市值最大、流动性最强的50家龙头企业。在当前较为疲软的宏观经济环境下,金融、地产、基建以及传统制造业普遍面临严峻的经营压力,企业营收与利润增速显著放缓。

从2025年及2026年一季报来看,中国建筑、海天味业、海尔智家、平安银行等四家企业均出现了业绩增长失速乃至负增长的问题,这也导致全球资本更倾向于将资金配置到业绩爆发力更强的AI算力、半导体等硬科技赛道。

伴随着富时等指数基金的机械式调仓,进一步加速了传统白马股的“失血”。但需要注意的是,在上述五家被富时罗素抛弃的“老登股”之中,海天味业的情况则较为特殊——无论从年报业绩还是从一季报业绩来看,海天味业表现都可圈可点,甚至可以说有些逆势增长的势头。

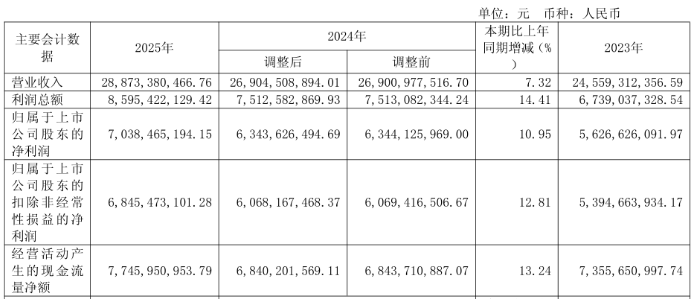

年报数据显示,2025年全年,海天味业实现营收288.73亿元,同比增长7.32%;实现归母净利润70.38亿元,同比增长10.95%;扣非归母净利润为68.45亿元,同比增长12.81%。从营收规模和净利润来看,海天味业2025年度的经营业绩均为历史新高。 此后发布的一季报财报显示,2026年1-3月,海天味业实现营业收入90.29亿元,同比增长8.58%;实现归母净利润24.44亿元,同比增幅接近10.97%。毛利率进一步回升至42%,创下自2020年二季度以来最高纪录。

此后发布的一季报财报显示,2026年1-3月,海天味业实现营业收入90.29亿元,同比增长8.58%;实现归母净利润24.44亿元,同比增幅接近10.97%。毛利率进一步回升至42%,创下自2020年二季度以来最高纪录。

中国调味品协会2025年发布的《中国调味品行业发展白皮书》显示,2025年国内调味品行业整体市场规模已经达到5123亿元,同比增长6.8%。根据中炬高新发布的2025年年度报告,中炬高新调味品业务共实现营业收入41.30亿元,同比减少9.44亿元,同比降幅8.61%。与此同时,千禾味业经营业绩也出现了营收、净利润的“双降”。

不难看出,2025年海天味业营收增幅跑赢行业平均水平,业绩表现明显优于“行业老二”中炬高新,展示出龙头企业的业绩韧性。

但从二级来看,海天味业业绩的短期回暖并没有撬动股价的回升。截至6月15日收盘,海天味业最新市值已经跌破2000亿元整数关口,2026年度累计跌幅超过6%,较历史高点缩水5000亿元。

作为家喻户晓的中华老字号品牌,海天味业属于国内最大的调味品生产企业。2021年2月,海天味业最高市值超过7000亿元,超越中国石化等巨无霸公司,成为A股市场名副其实的“酱油茅”。在此之后,伴随着“茅指数”的见顶以及业绩增速的放缓,海天味业股价陷入了阴跌模式。  2025年6月,海天味业成功赴港上市,发行价为36.30港元/股,成为调味品行业首家“A+H”股企业。从港股市场来看,海天味业股价也长期处于破发状态。截至最近一个交易日收盘,海天味业港股股价报收于30港元整,较发行价跌幅超过10%。

2025年6月,海天味业成功赴港上市,发行价为36.30港元/股,成为调味品行业首家“A+H”股企业。从港股市场来看,海天味业股价也长期处于破发状态。截至最近一个交易日收盘,海天味业港股股价报收于30港元整,较发行价跌幅超过10%。

不难看出,无论是内资定价的A股市场还是外资定价的港股市场,海天味业股价似乎已经对于其稳健修复的业绩表现无动于衷。那么,曾经风光无限的“酱油茅”海天味业,为何遭到了投资者的抛弃?

高增长已成往事

根据公开资料,海天味业起源于清代佛山酱园,1955年由25家酱园合并成立“佛山酱油厂”,1994年改制为股份公司。作为家喻户晓的中华老字号品牌,海天味业主营酱油、蚝油、调味酱以及食醋、料酒、复合调味品等产品,其中酱油和蚝油市场份额均稳居全国首位。

从行业特性来看,调味品行业具有极强的“刚需”属性,消费者对价格相对不敏感,受宏观经济波动的影响较小。这其中,海天味业凭借长期的品牌积淀、庞大的经销商网络以及对终端的强掌控力,形成了强大的马太效应,经营业绩也取得了稳定的增长。

数据显示,2014年-2020年,海天味业营收由98.17亿元增长至227.92亿元,复合增速约为15.11%;同期,公司净利润由20.9亿元增长至2020年的64亿元,归母净利润复合增速超过20%。

凭借稳定的业绩增速,海天味业受到了投资者的追捧。2021年2月,海天味业最高市值突破7000亿元,七年时间涨幅超过14倍,成为A股市场名副其实的“酱油茅”。

然而,进入到2021年以来,受宏观消费环境疲软等因素影响,调味品行业正式告别了此前的粗放式高增长阶段。根据中国报告大厅发布的《2025-2030年中国酱油产业运行态势及投资规划深度研究报告》数据,2017年-2021年,国内酱油零售额从683.99亿元增长至969.39亿元,期间年均复合增速为7.2%。2018年-2023年,复合年增长率仅为3.2%。

另一方面,随着国民健康意识的提升,人均酱油需求量也出现了明显的下滑。数据显示,2015年-2023年,国内人均酱油需求量从7.28千克下降至2023年的不到5千克。同期,国内酱油总产量也由1011.94万吨回落至795万吨,行业供给过剩的局面愈演愈烈。

在此背景下,海天味业2021年营收净利润增速均降至个位数,业绩疲态开始出现。分业务来看,公司酱油、调味酱和蚝油等三大主营产品销售收入均出现了同比下滑。  2022年第四季度,海天味业被曝出在国内售卖的海天酱油含食品添加剂,在日本售卖的海天酱油却是“零添加”,这也被网友称为“海天味业双标门”,舆论危机进一步加重了公司的业绩颓势。2023年,海天味业交出上市后的最差成绩单,营收、净利润同时出现负增长,公司股价也随之大幅下挫。

2022年第四季度,海天味业被曝出在国内售卖的海天酱油含食品添加剂,在日本售卖的海天酱油却是“零添加”,这也被网友称为“海天味业双标门”,舆论危机进一步加重了公司的业绩颓势。2023年,海天味业交出上市后的最差成绩单,营收、净利润同时出现负增长,公司股价也随之大幅下挫。

2024年9月,海天味业宣布换帅,原董事长庞康正式退居二线,公司执行总裁、已经在海天工作30余年的“老将”程雪成为公司新一任掌舵人。在这位“酱油女王”的带领下,海天味业全面推进“产品、渠道、品牌”三大变革。2024年全年,海天味业营收同比增长9.53%,净利润同比增长12.74%,成功扭转此前的业绩下滑颓势,酱油、蚝油、调味酱三大核心产品营收也摆脱了此前的“三连降”。

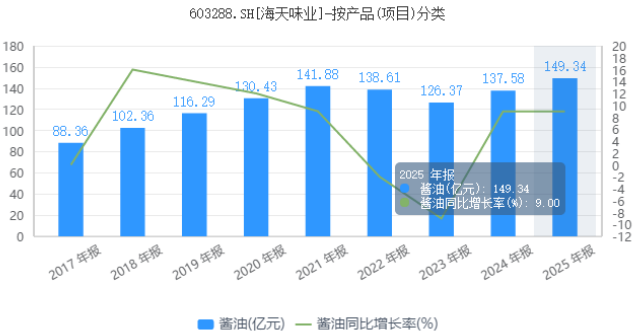

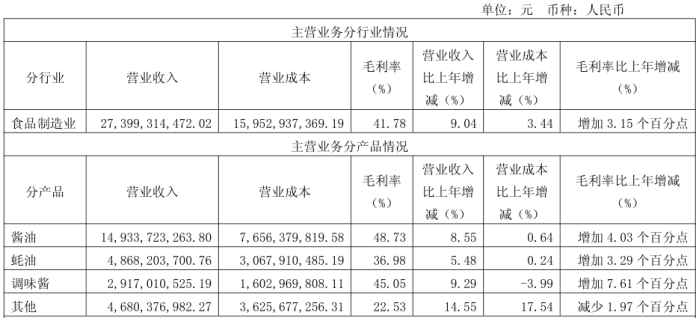

从2025年年报来看,海天味业营收规模和净利润均创出历史新高。分业务来看,公司酱油、蚝油、调味酱销售收入分别为149.34亿元、48.68亿元、29.17亿元,同比增速分别为8.55%、5.48%、9.29%。 但需要注意的是,从2024年-2025年度数据来看,海天味业营收、净利润增幅均为个位数,这与此前连续七年“双10%+”的靓丽业绩形成了鲜明对比。另一方面,从估值来看,海天味业目前动态市盈率仍高达28倍,明显高于伊利股份、青岛啤酒等消费品龙头公司。

但需要注意的是,从2024年-2025年度数据来看,海天味业营收、净利润增幅均为个位数,这与此前连续七年“双10%+”的靓丽业绩形成了鲜明对比。另一方面,从估值来看,海天味业目前动态市盈率仍高达28倍,明显高于伊利股份、青岛啤酒等消费品龙头公司。

不难看出,海天味业虽然走出了“添加剂双标”风波的阴影,经营业绩实现复苏式增长,但却未能回到此前的高速增长期。与此同时,海天味业股价虽然出现了较大幅度的下跌,但从相对估值来看仍不“便宜”,这也是公司股价跌跌不休的一个主要原因。

如何再造一个海天?

事实上,自2014年上市以来,海天味业公司估值就长期维持在40倍以上的市盈率水平,远超过食品饮料乃至白酒行业的估值水平。而资本市场之所以长期给予海天味业较高估值,很大程度上是将其对标日本调味品龙头龟甲万。

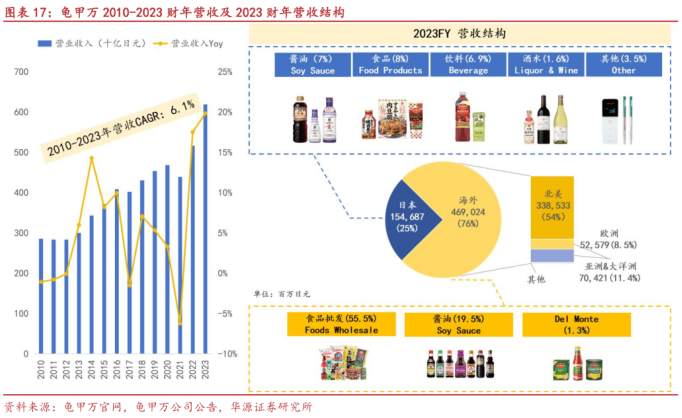

公开资料显示,龟甲万成立于1917年,主营业务覆盖酱油、照烧酱等2000多种调味品,以及果汁饮料、酒类等,属于日本最大的酱油生产企业,同时也是全球领先的食品佐料制造商。从市占率来看,龟甲万在日本本土酱油市场的占有率大约在33%至37.6%之间。有数据显示,2007年-2024年期间,龟甲万PE均值高达41倍,正常年份静态PE也维持在30倍左右。

对比看,海天味业在中国酱油市场的份额仅为13.2%(2024年)。显然,海天味业如果能够在国内复制龟甲万在日本本土的辉煌,自然就可以享受到其作为国内调味品龙头企业的估值溢价。

但也有分析指出,龟甲万之所以能够在日本市场占据极高的市场份额,很大程度上得益于日本全国范围内对酱油风味偏好的高度统一,这使得单一品牌可以通过标准化产品覆盖全国消费者。相比单一市场的日本而言,中国幅员辽阔,不同地区口味偏好差异较大,区域化消费特征明显,且地方品牌具有天然保护,这就是导致行业龙头市占率上限相对有限。

因此,考虑到由于中日两国在饮食文化、市场结构以及人口体量上存在巨大的国情差异,海外味业在国内酱油很难达到龟甲万酱油在日本本土的高度。从公司最近五年营收数据来看,海天味业酱油销量持续在250万吨上下波动。考虑到国内酱油销售量的下行趋势以及激烈的存量竞争环境,海天味业国内很难复刻龟甲万在日本一家独大的超高市占率格局。  除了在酱油市场的垄断性地位之外,龟甲万的市占率之所以能长期维持高估值的另一个重要原因在于它成功打破了单一酱油品类的增长天花板,实现了产品多元化与全球化扩张。一方面,龟甲万持续开发照烧汁、调味汤底等酱油衍生物产品,并同时将业务拓展到可乐代销、其他食品、酒类、饮料等新业务领域,成功转型为综合性食品企业。数据显示,截至2023年,日本区域龟甲万酱油业务营收占比已不到30%。

除了在酱油市场的垄断性地位之外,龟甲万的市占率之所以能长期维持高估值的另一个重要原因在于它成功打破了单一酱油品类的增长天花板,实现了产品多元化与全球化扩张。一方面,龟甲万持续开发照烧汁、调味汤底等酱油衍生物产品,并同时将业务拓展到可乐代销、其他食品、酒类、饮料等新业务领域,成功转型为综合性食品企业。数据显示,截至2023年,日本区域龟甲万酱油业务营收占比已不到30%。

另一方面,龟甲万早在20世纪50年代起便积极开拓海外市场,并于1957年在旧金山设立了首个海外销售基地。截至目前,龟甲万在日本本土及美国、亚洲、欧洲和南美洲等地共设有十余家生产基地。华源证券最新数据显示,龟甲万的海外收入占比超过70%,海外利润贡献超过90%。

近年来,海天味业也加大了对醋、料酒、凉拌汁等复合调味料品类的开发。年报数据显示,2025年全年,海天包括食醋、料酒和复调等产品在内的其他品类实现销售收入46.8亿元,同比增长14.55%,营收增速超过酱油等三大传统主业。

从营收占比来看,食醋等其他品类在海天总营收中的占比约为16.21%,尚未能承担起第二成长曲线的重任。另外,从毛利率来看,海天其他品类毛利率仅为22.53%,明显低于酱油(48.73%)、调味酱(45.05%)等传统产品。 在进行品类扩张的同时,海天味业也在对海外市场进行重点布局。2025年6月,海天味业成功赴港上市,发行价为36.30港元/股,共募集资金101亿港元,成为调味品行业首家“A+H”股企业。与此同时,海天味业正式确立了全球化发展战略,并提出三年内将海外营收占比提升至15%的目标。

在进行品类扩张的同时,海天味业也在对海外市场进行重点布局。2025年6月,海天味业成功赴港上市,发行价为36.30港元/股,共募集资金101亿港元,成为调味品行业首家“A+H”股企业。与此同时,海天味业正式确立了全球化发展战略,并提出三年内将海外营收占比提升至15%的目标。

据年报披露,截至2025年末,海天味业产品已销往全球超80个国家和地区。另外,海天味业首个海外生产基地(印尼基地)正式投产。据悉,印尼基地投产后,海天产品输送到东南亚周边市场的运输周期将从45天缩短至7天以内。

然而,海天味业并没有在2025年年报中披露其海外市场的具体营收数据。根据其区域市场的销售数据,海天味业东部、南部、中部、北部和西部市场总营收为273.99亿元,营收占比约为94.9%。这也就是说,海天味业目前海外市场营收占比仅为5%左右。

整体来看,在酱油等传统调味品产品增长有限的情况下,海天味业并没有躺在舒适区里吃老本,而是积极将业务拓展至醋、料酒以及复调等新业务领域,同时又在加速推进全球化战略,瞄准东南亚等广阔市场并布局海外基地,这与日本龟甲万此前的路径非常类似。抛开估值不谈,海天味业无疑是在做着“难而正确”的事情。假以时日 ,海天味业大概率仍将重返资本市场“聚光灯”之下。