来源:说财猫

刚换董事长,业绩就大幅“跳水”,还没上市的广发银行,到底怎么了?

没错,广发银行最近公布的2025年年报,让猫崽猫躯一震:

营收、利润双双下滑,更惨的是,净利润直接倒退回6年前。

一边是国寿加持、湾区加持、信用卡鼻祖的光环,一边是连续多年搁置 IPO、业绩持续走弱的现实。

一边是国寿加持、湾区加持、信用卡鼻祖的光环,一边是连续多年搁置 IPO、业绩持续走弱的现实。

背靠国寿的广发银行,究竟怎么了?

01

广发银行,终究还是要面对这份拿不出手的财报。

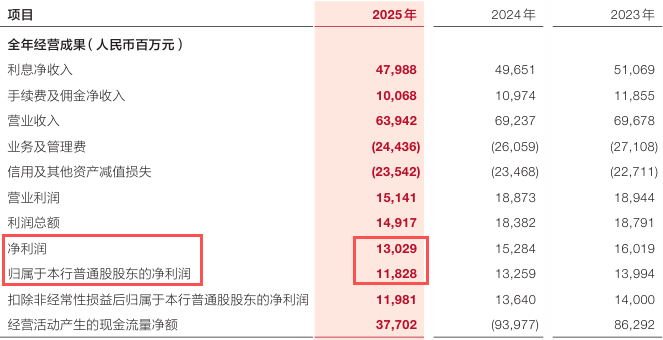

去年,广发银行收入639.42亿,跌幅7.65%;

净利润130.29亿,跌幅14.75%;

归属于本行普通股股东的净利润为118.28亿,跌幅10.79%。

为何广发银行的净利润和归母净利润总会有数十亿的差距?

为何广发银行的净利润和归母净利润总会有数十亿的差距?

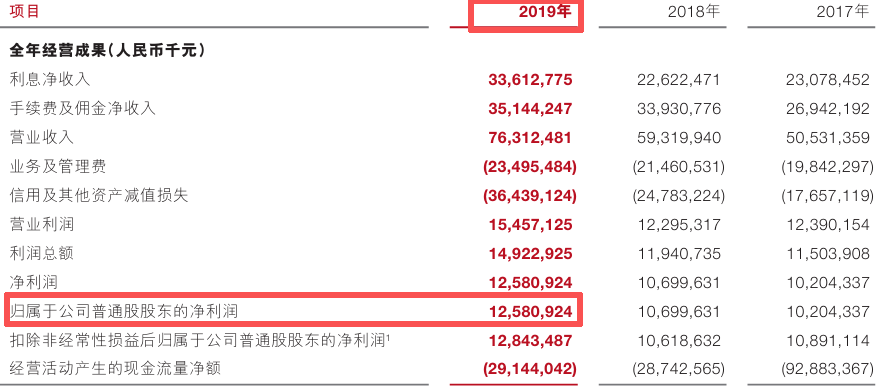

原因在于,2019年广发银行发行了一笔巨额永续债,450亿元,本质是一次“紧急资本补血”:

当时,广发在一级资本濒临监管红线、上市融资无期、内生造血不足的背景下,通过永续债快速补充其他一级资本。

后果就是,这笔永续债每年都有十几亿、甚至二十几亿的利息需要支付,因此压缩了净利润。

单看去年数据好像看不出落差,但如果拿出2019年数据,就会发现:

去年广发的归母净利润,已经跌回6年前。

如果和其他11家股份行相比,广发银行明显掉队很严重。

如果和其他11家股份行相比,广发银行明显掉队很严重。

它没能挤进股份行第一梯队,去年营收净利润增速,更是排在倒数一二名。

去年,总资产破10万亿的股份行有四家,分别是招行、兴业、中信和浦发。

当头部股份行凭借十万亿级资产、千亿级营收持续领跑时,广发银行仍困在3万亿体量、百亿级净利、连续负增长的困境中。

在股份行阵营里,广发的竞争力偏弱。

02

02

广发银行,收入下滑的原因有三点:

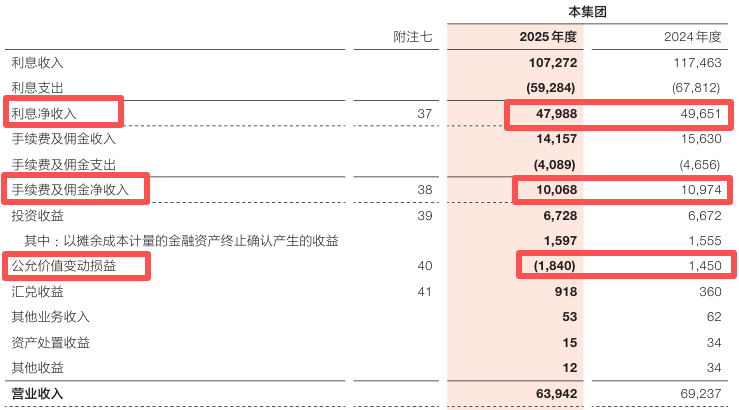

其一利息净收入减少,净息差(也就是躺赚的部分)跌至新低1.43%。

去年,广发银行利息净收入479.88亿,足足少了16.63亿。

并且,去年广发银行的生息资产收益率为3.187%,同比下降46.7个基点。

银行赚钱,也越来越难了。 其二,手续费及佣金净收入少了9个亿;

其二,手续费及佣金净收入少了9个亿;

其三,公允价值变动损益,少了26.76亿,说白了就是广发去年股权、债权投资没太好。

不过,去年广发汇兑收益翻了接近3倍,只不过和损失的业务收入相比杯水车薪。

业绩承压之下,广发的资产质量如何?

猫崽发现,其不良贷款余额去年有所减少,为310.28亿。

但广发的不良贷款率1.44%,在12家股份行中能排到第四,仍然堪忧。

中国这12家股份行,唯独两家银行没上市。

中国这12家股份行,唯独两家银行没上市。

一个是恒丰银行,背后大股东是山东国资;

另一个就是广发银行了,它的大股东是中国人寿,2009年就启动上市。

但很遗憾,广发银行于2021年终止辅导,上市计划搁浅至今。

这家前身为广东发展银行,背靠大湾区拥有地域优势,却一直“不得志”。

要知道,广发银行曾是中国“信用卡之王”,早在1995年就发行了国内首张信用卡,甚至比招行都要早7年。

但后来,广发银行开始慢慢落后了。

很大的原因在于,广发管理层的动荡,前有外资花旗集团与管理层闹掰,后有两任董事长董建岳、王滨相继落马,内部治理长期失序。

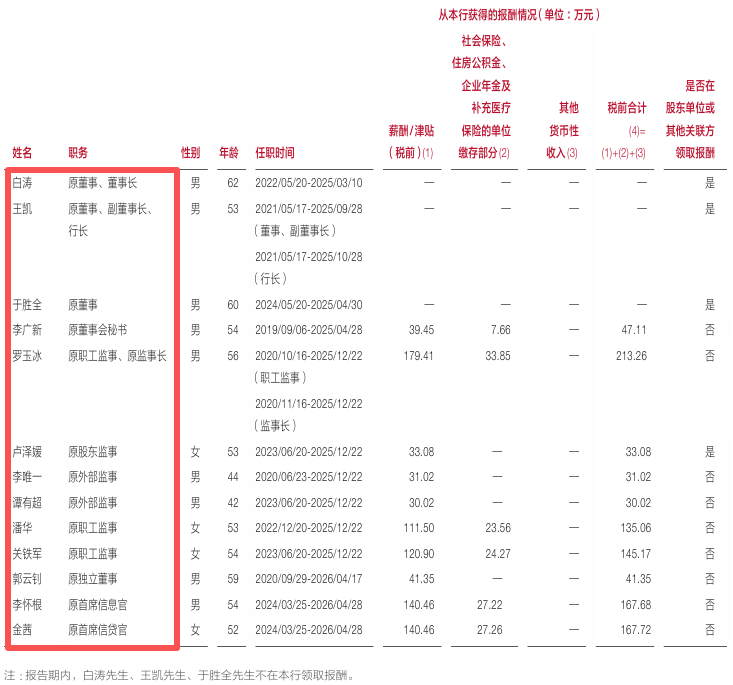

你看光是去年,广发银行卸任的董事、高管名单👇,管理层大换血,董事长、行长全换了。

并且,广发的业务合规问题不小,常常吃天价罚单。

并且,广发的业务合规问题不小,常常吃天价罚单。

据企业预警通数据显示,广发银行去年的罚单金额高达1.09亿,在12家股份行里能排到第二,仅次于华夏银行。

而且,光是总行就吃了6670万元的天价罚单,违规行为包括贷款、票据、保理业务管理不审慎,对监管数据报送不合规,逃汇、违规办理资本项目资金收付等问题。

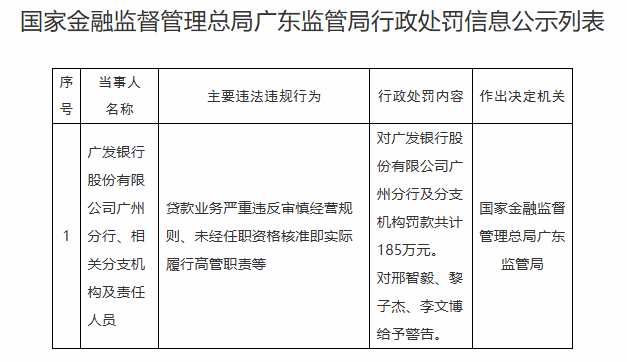

到今年,广发银行新会支行、广州分行又接连被罚185万。

迎来蔡希良掌权的时代,广发银行陷入“利润倒退、资本承压、上市无期、违规罚款”的四重困局。

迎来蔡希良掌权的时代,广发银行陷入“利润倒退、资本承压、上市无期、违规罚款”的四重困局。

广发银行,加油呀!