来源 | 观点

销售额1017亿元、营收828.88亿元、净利润36.4亿元,三项核心指标,给滨江集团的2025年画上了一个圆满句号。

2025年,滨江集团实现销售额1017亿元,位列民营房企第1位,在大本营杭州也已连续8年荣获杭州市场销冠。

期内,滨江集团实现营业收入828.88亿元,同比上升19.86%;实现净利润和归母净利润36.4亿元、21.16亿元,分别同比下降3.98%、16.87%。

截至2025年末,滨江集团总资产2082.34亿元,较上年末下降19.63%;归属于上市公司股东的净资产294.74 亿元,较上年末增长7.07%。

同比来看,滨江集团陷入了“增收不增利”的漩涡,不过利润下滑的背后,是它出于对存货价值的审慎评估而大额增加了计提资产减值。这是一个主动“排雷”的过程,虽会对当期利润表造成巨大冲击,但将有利于集团的长远健康发展。

房地产行业里,总充斥着“爱拼才会赢”的声音,敢拼敢闯似乎是胜利者的标配。其间,也翻涌着一些“翻车”案例,且每一场溃败,都会引起剧烈的反响。

在这样的环境下,滨江集团选择站队小心驾驶的一派。

业绩底色

营收方面,滨江集团828.88亿元的总营收里,来自房地产业的营收为826.08亿元,占比99.66%;来自酒店业和其他的营收分别为2.62亿元和1775.60万元,分别占比0.32%和0.02%。

分产品看,房产销售实现营收817.88亿元,占总收入的98.67%;房产项目管理服务实现营收3.78亿元,房产租赁实现营收4.42亿元,酒店管理服务实现营收2.62亿元,分别占比0.46%、0.53%、0.32%。

近几年来,滨江集团都按“1+5”战略开展业务,在聚焦房地产主业的同时,推进服务、租赁、酒店、养老和产业投资五个业务板块。但从上述数据来看,副业没有太大起色,还处于慢跑之中。

具体来看,期内,代建业务方面,滨江集团新增代建项目1个,计容建面约5.7万平方米;租赁业务方面,持有可用于出租的写字楼、商业裙房、社区底商及公寓面积约54.9万平方米;养老业务方面,旗下首个康养项目滨江和家御虹府长者之家入住率达95%。

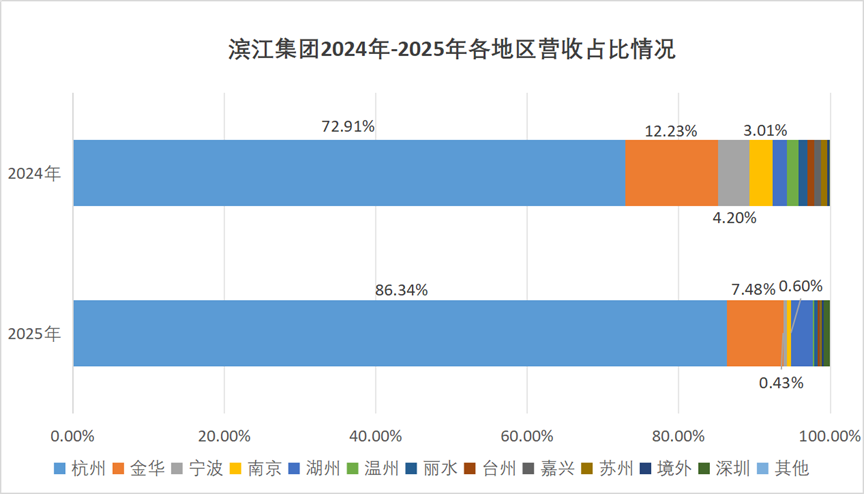

分地区看,来自杭州地区的营收为715.64亿元,占总收入的比例最高,为86.34%;其次是占比7.48%的金华地区,营收为62.03亿元;其余地区除湖州地区的营收占比2.82%之外,均占比不足1%。

值得注意的是,去年同期,滨江集团来自杭州、金华、宁波、南京等四个地区的营收占比均大于3%,可见2025年滨江集团在浙江(除杭州)其他地区的收获相对来说有所减少。

数据来源:企业年报、观点指数整理

数据来源:企业年报、观点指数整理

2025 年末,滨江集团新增土地储备项目26个,新增项目计容建筑面积合计172.3万平方米,总土地款487亿元,权益土地款192亿元。

总土地储备量中,杭州占比79%,浙江省内非杭州的城市包括金华、湖州、宁波等二三线城市占比13%,浙江省外占比8%。

但需要注意的是,区域极致聚焦也是一把双刃剑。一方面,杭州市场在全国范围来看相对坚挺,且滨江集团生根于杭州,基本吃透了杭州楼市的规律,自有一套高效的打法,得以在寒季里安全过冬。

另一方面,房地产行业早已进入存量时代,杭州市场也会有见顶的一天,与区域市场高度捆绑,一旦市场降温,滨江集团也将受到一定程度的冲击。

利润方面,2025年,滨江集团实现净利润36.40亿元,同比下降3.98%,其中归母净利润21.16亿元,同比下降16.87%。

滨江集团表示,利润下滑主要是因为本期计提资产减值较上年同期增加。

年报显示,期内滨江集团因存货跌价准备的计提资产减值为27.90亿元,侵占了利润总额的45.12%。其中,来自开发成本(在建项目)的计提金额为26.60亿元,来自开发产品的计提金额为1.23亿元。

滨江未来

对于未来一年的经营计划,滨江集团最终确定将销售额目标下调到800亿元,销售排名全国前15,销售份额占全国1%左右。

2026年,滨江集团主要计划竣工交付38个项目,合计342.35万平方米。其中,有36个项目位于杭州,其余2个项目分别位于金华和宁波,浙江省外无计划交付项目。

关于目标下调这一行为,观点新媒体认为,这既符合房地产行业尚未得到完全修复的现状,又表明了滨江集团对自身表现的保守判断。

据国家统计局公布的全国房地产市场基本情况,2022年起,全国新建商品房销售面积及销售额均呈连年下降趋势。

同样的时间轴上,最近四年,滨江集团销售额依次为1539亿元、1534亿元、1116亿元、1017亿元,分别录得降幅8.99%、0.32%、27.25%、8.87%。

在土地储备上,滨江集团表示,投资金额将控制在权益销售回款50%左右,投资布局里杭州占比60%,省内和省外分别占比20%,上海继续被视作省外重点城市。

与2025年的实际投资情况相比,“6、2、2”的投资布局更加倾向于资源平衡的打法,既可以保住杭州的“榜一”身份,又可以在浙江其他地区以及省外,尤其是上海地区占有一定的市场份额。至于能否走出杭州这座围城,还需要看它将来的拿地动态。

2026年开年至今,滨江集团已在土地市场公开获取三宗地块,其中两宗位于浙江杭州,一宗位于浙江湖州,湖州地块与兴耀房产联合获取开发,滨江集团持股49%。

降债与融资也是滨江集团近几年的的工作重心之一。

降债与融资也是滨江集团近几年的的工作重心之一。

据统计,2022年至2025年,滨江集团权益有息负债规模分别为470亿元、360亿元、305亿元、262亿元。2026年,滨江集团计划将权益有息负债规模继续下降至230亿元左右。

期内,滨江集团的直接融资占比为16.8%,综合融资成本也从2020年的5.2%逐步下降至2025年的3.0%。根据这一融资表现,滨江集团未来一年计划将直接融资规模比例控制在20%以内,融资成本争取降至2.9%以内。