来源:易简财经

作者:陈璐瑶

3月16日,港股市场表现抢眼,恒生指数、恒生科技指数走强,恒生科技指数涨近3%。

成分股中,比亚迪涨近8%,华虹半导体涨超7%,小米、地平线、腾讯音乐、京东健康等涨超5%。

投资者激动不已:“今天创造奇迹”“终于熬到头了”“这个K线让我感到陌生”“我们恒科永不为奴!”

还有人称,“自从买了恒科,抗压能力急速拉升,一度觉得这辈子除了杀人放火其他罪孽都赎清了,永远抄不完的底,硬是加成重仓。答应我保持这个节奏,不要降落好吗!”

这轮涨势最直接的导火索,就是华尔街知名“大空头”迈克尔·巴里公开发文,看多恒生科技。

巴里是著名“逆向投资者”,以精准做空2008年次贷危机闻名,其经历还被拍成好莱坞电影《大空头》。

恒科处于最严重熊市,三巨头太过便宜

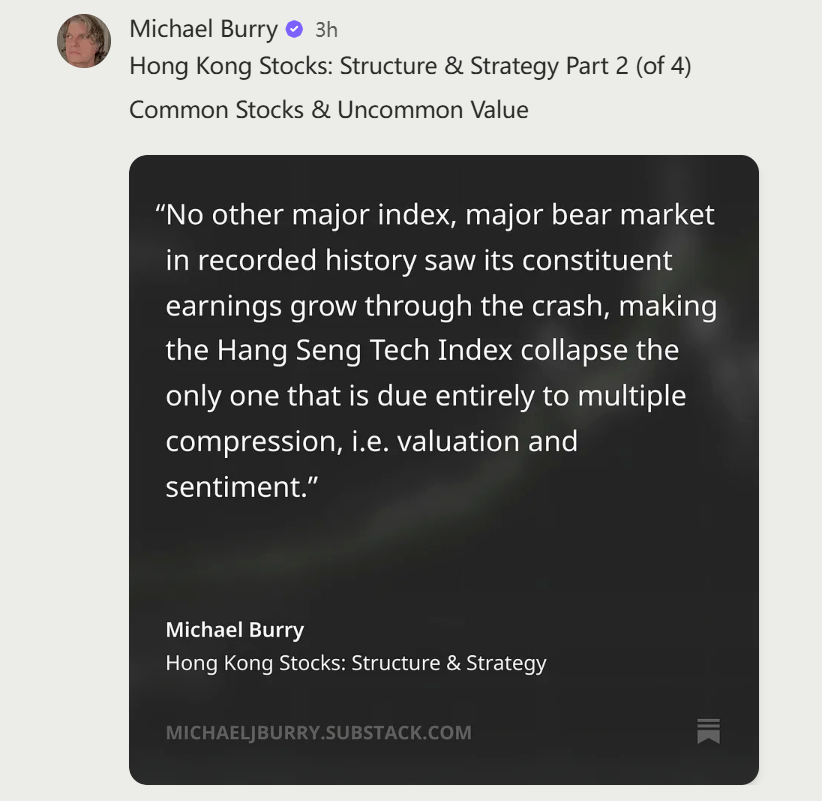

巴里的核心观点很直接:恒生科技这一波暴跌,是历史上头一回纯粹被估值和情绪砸出来的熊市。公司该赚钱还在赚钱,但股价就是被硬生生压下去了。

巴里指出,港股市场恒生指数,尤其是恒生科技指数,目前正处于历史上最严重的熊市之一。

他翻了一遍历史数据,发现这回恒生科技的估值收缩幅度,惨烈程度能排到人类金融史第二,仅次于2000年互联网泡沫破裂,比1929年大萧条还狠。

恒生科技为什么跌这么惨?巴里拆了五个原因:监管收紧、全球科技泡沫破灭、房地产不行了、疫情影响、地缘政治紧张。而在他看来,这五件事现在基本都翻篇了,反转很可能要来了。

巴里还强调了自己的投资偏好,是比亚迪、海底捞、拼多多这种“直接股权”结构(无VIE)的公司,因为结构简单、风险低。

不过,巴里也指出,对于阿里、京东、美团这些采用VIE架构的复杂巨头,如果用“分拆估值法”算一算,会发现它们当前在香港市场的股价,已远低于将其各块业务单独计算的价值总和。这种折扣大到他觉得这三家放一起买,挺划算。

巴里公开看多,恒科大涨

因为巴里公开看多,在美股中概股被疯狂抛售、A股也跌得快要失守4000点的时候,恒生科技指数反而站起来了。

截至今日收盘,恒生科技指数报5111.78,涨2.69%。其中,巴里通过“分拆估值法”认为被低估的公司涨得都不错,阿里涨超1%,京东涨近2%,美团涨超3%。

根据估算,三家公司现在的定价确实偏低。阿里目前港股市值约2.35万亿人民币,分拆理论价值应在3.8万亿至4万亿人民币之间,折价38%-41%。

根据高盛去年发布的研报,将阿里云目标市销率从2.8倍上调至3.5倍,淘宝天猫目标市盈率从8倍上调至9倍,得出阿里巴巴12个月目标价为160美元,对应港股目标价约1800至1900港元区间,隐含总市值约3.8万亿至4万亿人民币。

美团港股市值约4430亿人民币,分拆理论价值约7000亿-1.31万亿人民币,折价37%-66%。

基于投资者保守假设测算,美团估值约7000亿人民币。而根据第一上海证券去年发布的一份研报,考虑到外卖绝对领先地位及到店酒旅增长潜力,分别给予26倍市盈率、20倍市盈率,得出主营业务估值总和约1.31万亿人民币。

最后看京东,港股市值约3300亿人民币,分拆估值理论价值5400亿至8500亿人民币,折价约39%-61%。

京东物流单独上市,市值约800亿人民币。集团手里还握着近2254亿现金。零售业务按未来12个月8倍市盈率的估值,对应目标估值在2400亿至5400亿人民币之间。

国内券商纷纷看多

事实上,近期多家券商策略分析师,都对恒生科技指数的中长期配置价值表示认可。

长城基金曲少杰认为,恒生科技现在市盈率只有21倍出头,处于近10年偏低位置。估值能不能修复,关键看成长性能不能落地。就像韩国科技股去年涨得好,是因为存储芯片景气度高、增长确定。港股科技现在跌不太动了,等AI怎么赚钱这事想明白了,估值就能回来。

中泰证券表示,短期可能还会震荡,但这个位置性价比已经出来了。后面就看美联储什么时候降息,一旦降了外资可能会回流。配置上可以两手抓:一边拿高股息防御,一边捡跌多了的互联网龙头。

总而言之,当前港股科技板块的调整提供了以合理价格买入优质资产的机会。在AI浪潮方兴未艾的背景下,中国科技互联网公司的创新活力与商业韧性仍值得长期看好。