金角财经

2026-04-08 15:17

实控人5块钱卖掉的神剑股份,被马斯克带飞了

来源:金角财经

作者:田羽

神剑股份涨疯了。

3月最后4个交易日,公司连续收出4个涨停;到了4月2日,股价更是创下18.3元(前复权)的历史新高,4月8日再度涨停。

如果把时间线再往前拉一点,这种疯狂甚至不是第一次。去年年底,神剑股份曾在18个交易日里狠狠干出11个涨停。

这种涨法,不但把股民看呆了,恐怕连原实控人刘志坚自己都未必想得到。

2025年初,他以每股5.2元的价格离场,把控制权交给国资。谁能想到,一年多后神剑股份竟然能被炒到18.3元。按这个价格算,刘志坚离场后神剑股份股价翻了3倍多。

一场连原实控人都意外踏空的行情,背后最核心的推手,其实就四个字:商业航天。

神剑股份目前已切入卫星轻量化天线与支撑结构赛道,且背后站着“中国航天科技集团”这种顶级国家队大腿。有硬核实体,有顶流背书,这剧本看起来像是一场无懈可击的远征。

然而,资本市场的想象力,最擅长的一件事,就是提前把一家公司未来几辈子的运气一次性透支干净。

神剑股份近500倍的市盈率(TTM),像一盏悬在头顶的红灯,时刻提醒着入场者:这已经不是在买股票,而是在赌神迹。

这样的估值,其实等于给神剑股份下了一道军令状:必须在商业航天赛道上兑现出爆发级的利润增长,否则,这道被透支出来的溢价迟早要被现实填平。

星辰大海固然动人。可当马斯克在大洋彼岸扇起飓风时,神剑股份手里攥着的,却是一份带着化工厂机油味、毛利率仅12.3%、核心利润率低至0.25%的财报。

它,真的能接住这泼天富贵,带着几百亿市值一飞冲天吗?

实控人也卖早了

即便披上了A股最烫手的商业航天外衣,只要把神剑股份这几年的业绩底色摊开,你会发现,这里并没有什么星辰大海,只有实业经营的苦苦挣扎。

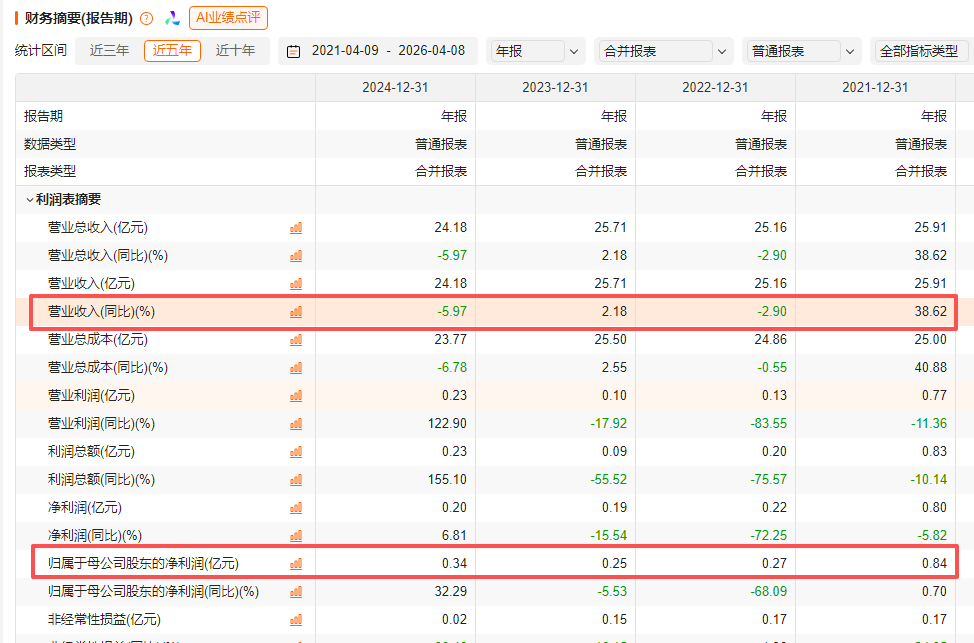

2021年,公司营收曾有过近40%的高光增速,但随后便坠入平庸。2022年至2024年,其营收增速在-6%到2.2%之间反复横跳,几乎陷入停滞;归母净利润更是直接从8000万元的高位“膝斩”,滑落至3000万元量级,直接下了不止一个台阶。

或许是看穿了主业的瓶颈,原实控人刘志坚选择了在黎明前“退席”。

或许是看穿了主业的瓶颈,原实控人刘志坚选择了在黎明前“退席”。

2025年元旦,神剑股份易主,芜湖国资正式入局。

神剑股份公告称,芜湖远大创投受让公司控股股东及其一致行动人、股东刘绍宏先生合计7920万股(其中刘志坚4000万股),占公司总股本比例为8.33%;同时,刘志坚将其个人持有的剩余股份(约占上市公司总股本的 12.66%)全部表决权委托对方行使。

交易完成后,芜湖远大创投成为公司控股股东,公司实际控制人变更为芜湖市国资委。

值得注意的是,如果回到当时的时间点看,刘志坚的这笔离场交易,堪称教科书级别的“高位精准套现”。

公告显示,当时的转让价格为5.2元,相较交易签署日前一日的股票收盘价4.95元/股,溢价5.05%;更关键的是,往前倒不到一年,2024年初神剑股份股价一度才2.26元。

也就是说,在公司业绩多年没什么亮点、基本面并不出彩的情况下,刘志坚最终却能在股价一年翻倍多之后,在相对高位套现给国资。

更具讽刺意味的是,国资接手后的成绩单,证明了刘志坚的“精明”。

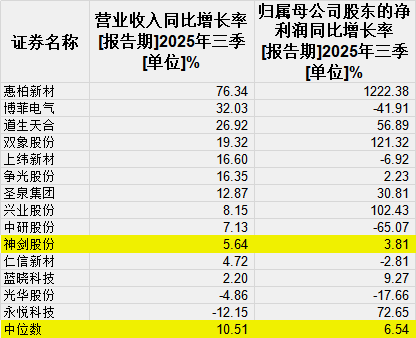

2025年前三季度,神剑股份营收增速为5.64%,归母净利润增速为3.81%。这个成绩单单看绝对值已经不算好看,横向一比就更尴尬了。神剑股份所在的申万三级行业分类合成树脂,两项数据的中位数分别为10.51%和6.54%。

更尴尬的是,这利润本身可能还要“打上折扣”。2025年前三季度,其营业利润为0.26亿元,但以政府补助为主的其他收益占了0.12亿元,占比约46%;而2024年,在其0.23亿元的营业利润中,其他收益占了0.16亿元,占比更高达约7成。

更尴尬的是,这利润本身可能还要“打上折扣”。2025年前三季度,其营业利润为0.26亿元,但以政府补助为主的其他收益占了0.12亿元,占比约46%;而2024年,在其0.23亿元的营业利润中,其他收益占了0.16亿元,占比更高达约7成。

过度依赖政府补助,反映出神剑股份主营业务的盈利不易。

过度依赖政府补助,反映出神剑股份主营业务的盈利不易。

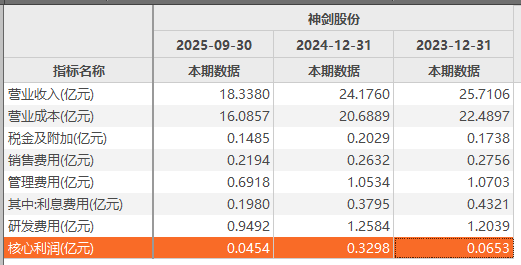

2025年前三季度,神剑股份的核心利润(营收-营业成本-税金及附加-销售、管理、研发、利息费用)只有0.045亿元,也就是超过18亿元的营收中,带来的营业利润只有几百万元,核心利润率只有0.25%,相当于每100元业务收入只有2毛多的营业利润。

问题的根子,可能就在神剑股份的业务本身。

问题的根子,可能就在神剑股份的业务本身。

2025年前三季度,其毛利率为12.3%,在其所在申万三级行业分类的14家上市公司中,排到倒数第四位。毛利率这么低,意味着公司做的本身就是一个不太赚钱的生意,而自身可能也缺乏赚取高溢价的竞争力。

刘志坚的撤退,本是一个“聪明人”识时务的终局,但谁也没想到,资本市场的剧本在马斯克的扇动下,走向了一个令人瞠目结舌的转折。

刘志坚的撤退,本是一个“聪明人”识时务的终局,但谁也没想到,资本市场的剧本在马斯克的扇动下,走向了一个令人瞠目结舌的转折。

18个交易日

11个涨停

资本市场的剧本,有时候比科幻小说还要荒诞。

从2025年底到2026年初,神剑股份在短短18个交易日里,像开挂一样干出了11个涨停。股价从6.75元旱地拔葱,直冲18.13元。

正当老股民以为这只是一次惯常的“妖股”脉冲时,3月底它又补了一记连环重拳:4连板。四月初更创下18.3元(前复权)的历史新高。这个价格,相比刘志坚当初5.2元的转让价,已经翻了3倍多。

连续推动神剑股份两波大涨的,是远在太平洋彼岸的马斯克。

如今的“星链”早已不再是PPT上的梦想,它用真金白银证明了:商业航天不是单纯的碎钞机,而是一部印钞机。根据财新引述媒体资料报道,2025年,SpaceX营收约150亿至160亿美元,利润约80亿美元,其中星链贡献了50%至80%。

SpaceX的成功,彻底重塑了全球资本对商业航天的估值逻辑:它不再是高不可攀的科研孤岛,而是确定性极强的、万亿规模的通信基建。

这种逻辑很快在叠加热浪的国内政策中找到了共振。

2024-2025年,“商业航天”连续两年被写入政府工作报告,成为国家明确支持的战略性新兴产业。此外,证监会重启科创板第五套上市标准,上交所出台针对商业火箭企业的细化指引,引导发展可重复使用火箭,都被市场解读为对商业航天的支持信号。

更重要的是,中国的产业端本身也在往前推。

2025年12月,中国向ITU申请新增了20.3万颗卫星,包括星网、垣信、无线电频谱开发利用和技术创新研究院、中国移动在内的7家主体申报了14个星座。

3月30日19时,中科宇航“力箭二号”遥一运载火箭·国际纺都号在东风商业航天创新试验区成功发射,将新征程01卫星、新征程02卫星和天视卫星01星送入预定轨道。这是中科宇航中大型可回收火箭“力箭二号”的首次飞行。

当这些宏大叙事层层加码,市场开始发疯般地寻找中国版“SpaceX股”。

神剑股份,就这样在情绪的最高点被重新定价。

它那经营了多年的“化工新材料+高端装备”双主业,在资金眼里瞬间成了黄金底色。切入卫星轻量化天线、成为航天科技集团的供应商。这些原本躺在财报角落里的描述,被聚光灯无限放大。

有实体,有产品,还真的进了“国家队”的供货名单,这就不难理解市场资本为什么会如此追捧了。

有实体,有产品,还真的进了“国家队”的供货名单,这就不难理解市场资本为什么会如此追捧了。

但这正是吊诡之处。资本市场的兴奋点在于它“切入了赛道”,却选择性忽略了它到底占了多少分量。

截至4月8日收盘,神剑股份市盈率TTM已经顶到了459倍。这个数字背后,是市场在进行一场豪赌:

赌的不只是神剑股份“沾上商业航天”,也不满足于“业务有增长希望”,而是在赌神剑股份未来必须靠商业航天兑现出爆发式的利润增长。

能不能改命

在近500倍的市盈率面前,任何理性的审视都显得有些不合时宜。但翻开财报,就会发现神剑的航天版图,远没有股价看起来那么丰满。

2025年上半年,其高端装备制造业务实现的收入只有1.11亿元,营收占比连10%都不够。

更骨感的是它的产业生态位。

更骨感的是它的产业生态位。

神剑股份切入的是天线和支撑结构,这在商业航天链条里属于典型的“结构件”。这个位置既没有上游原材料的稀缺性,也没有下游发射平台的壁垒,本质上是靠规模和成本换生存。

这对一家毛利率只有12%左右、核心利润率只有0.25%的公司来说,这种生意更像是“修补型”的利好,而非“改命型”的飞跃。

更残酷的真相在于:下游不赚钱,中游必遭殃。

目前,商业航天远没有真正跑出大面积、稳定、可持续的盈利模式。比如蓝箭航天,它在2022-2024年以及2025年上半年,累计亏了接近35亿元。

但跟其他赛道不一样的是,这些商业航天赛道的下游企业,很多不是普通意义的市场化公司。它们承担的不只是商业任务,还有国家战略和产业突破的使命,本质上是必须被扶起来的关键环节。

在这种背景下,整个产业链资源配置的主旋律,几乎可以预料会尽可能围绕下游降本、提效、保障产业推进去展开。像神剑股份这种位置更偏中游、偏配套的企业,未来更现实的剧本,恐怕不是“靠商业航天赚出高溢价”,而是“替下游降本、为产业让利”。

除此之外,还有一个不得不提防的隐忧:回款。

因为下游企业本身还处在重点扶持、持续投入、盈利模式尚未完全跑通的阶段,这就决定了,中游供应商哪怕接到了订单,很多时候也未必能很痛快地把钱收回来。为了拿单、为了绑定客户、为了抢位置,很多企业最后都不得不在账期上让步。

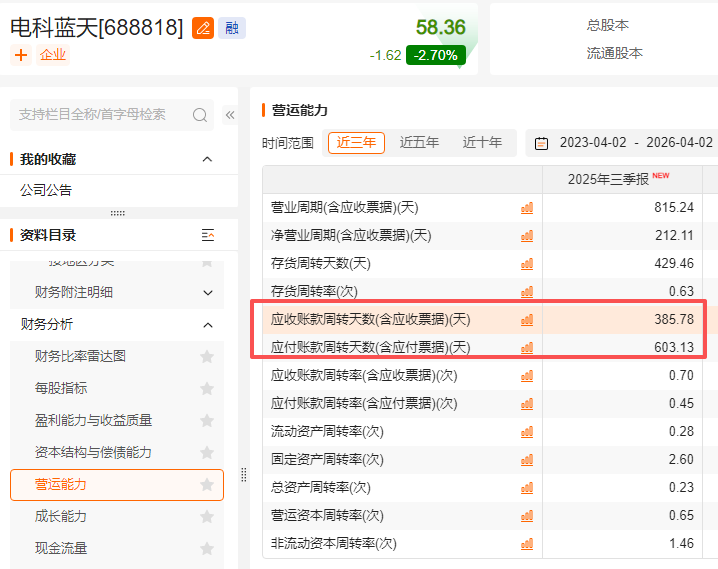

就比如不久前上市、同样偏中游的电科蓝天来说,2022年至2025年三季度末,这家公司的应收账款由12.56亿元大增至26.66亿元,翻了一倍。Choice数据显示,目前电科蓝天的应收账款周转天数已经超过1年。

这对神剑股份来说,显然不是一个轻松的信号。因为它自己目前的应收账款周转天数(含应收票据)本来就已经超过200天。如果未来还要继续往商业航天这类下游更烧钱、账期可能更长的方向深入,账上压力只会更大。

这对神剑股份来说,显然不是一个轻松的信号。因为它自己目前的应收账款周转天数(含应收票据)本来就已经超过200天。如果未来还要继续往商业航天这类下游更烧钱、账期可能更长的方向深入,账上压力只会更大。

最后,是关于“投入”的博弈。

最后,是关于“投入”的博弈。

商业航天虽然有利好,但神剑股份也不是坐在家里,订单就会自己从天上掉下来。它真想吃到这个赛道的红利,后面恐怕还是要掏出大量真金白银,扩建产能和搞研发,把现在的“有布局”变成“有规模”。

如果投入不够大,那最后拿到的很可能只是一些不痛不痒的边缘增量,根本支撑不起市场现在给出的高估值。

但神剑股份真有这个投入底气吗?

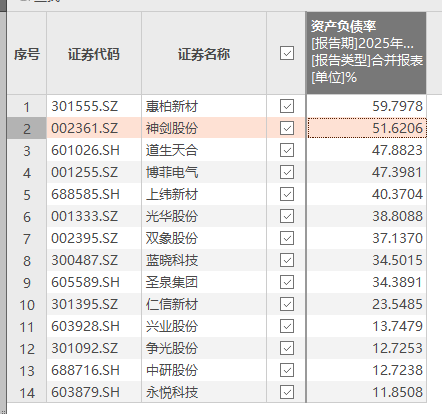

截至2025年三季度末,神剑股份的资产负债率超过50%,也是申万合成树脂板块中两家资产负债率超过50%的公司中的其中一家。

所以,神剑股份现在最值得警惕的地方,恰恰不是“它有没有商业航天概念”,而是它可能陷入了一个利润微薄、回款缓慢且需要持续烧钱的“苦差事”。

所以,神剑股份现在最值得警惕的地方,恰恰不是“它有没有商业航天概念”,而是它可能陷入了一个利润微薄、回款缓慢且需要持续烧钱的“苦差事”。

资本市场最喜欢的,是星辰大海。但商业世界真正决定胜负的,往往只是两件事:现金流和利润。

SpaceX已经证明了自己能飞。而神剑股份,还得先证明自己不会掉下来。