来源:美股财经社

英伟达将于2月25日(周三)收盘后公布2026财年第四季度财报,分析师表示,其估值“低得可怕”,“令人震惊”。

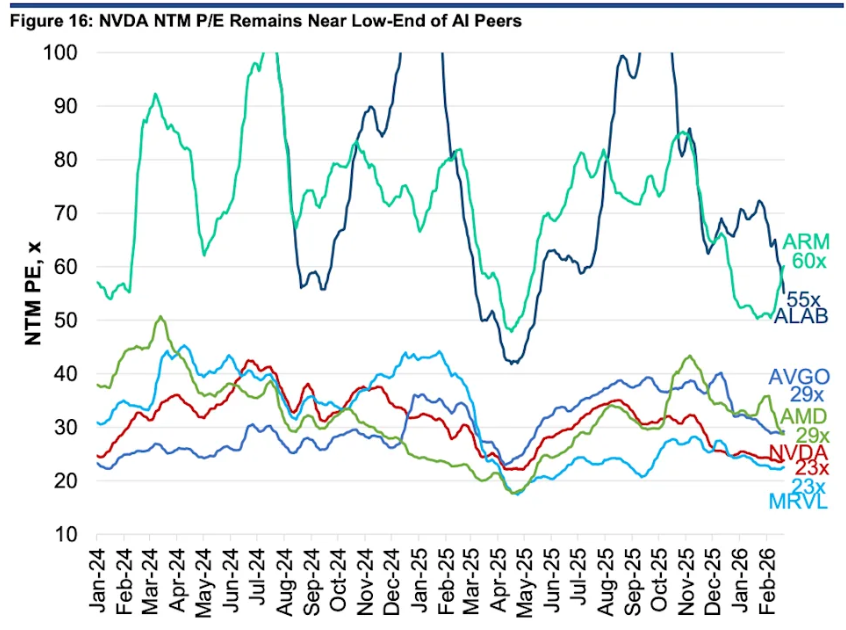

Evercore分析师Mark Lipacis指出,英伟达目前的市盈率不到预期收益的24倍,接近五年来的最低水平,也远低于其五年平均水平(约38倍)。

英伟达的市盈率在大型科技公司中仍然处于较低水平:

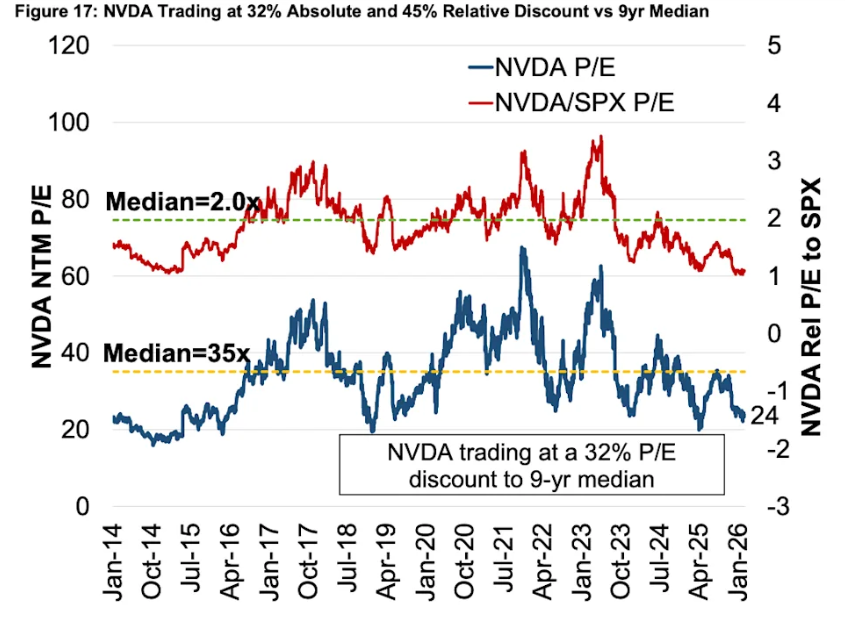

再往前追溯,英伟达的股票市盈率远低于其九年来的中位数:

所以问题是,为什么英伟达的估值水平如此“低”?

可以归结为三个因素。

第一,尽管英伟达的基本面创下历史新高,但其估值却有所下降,因为投资者正在重新评估人工智能支出的持续时间,而不是质疑人工智能的存在。

第二,英伟达正在经历从Hopper HGX系统到Blackwell芯片的重大转型——这将带来短期利润率压力,并体现在盈利增长率上。

分析显示,英伟达2026财年的每股收益可能同比增长57%。如果这种情况发生,其增速将远低于2025年约145%的增速。

Mark Lipacis解释说,第三个因素是基金权重限制。

“英伟达在标普500指数(^GSPC)中的权重为7.4%,高于许多基金经理章程允许的权重。因此,尽管我们预期英伟达的基本面将优于大盘,但由于基金经理有义务在英伟达股价上涨速度超过市场时减持其股票,因此其市盈率面临不利影响,”Mark Lipacis表示。

Mark Lipacis指出,最终,英伟达的财报发布日将会非常有趣。华尔街的预期很高,但目前股价看起来很便宜。然而,如果业绩不及预期,英伟达的股价很可能会进一步下跌。